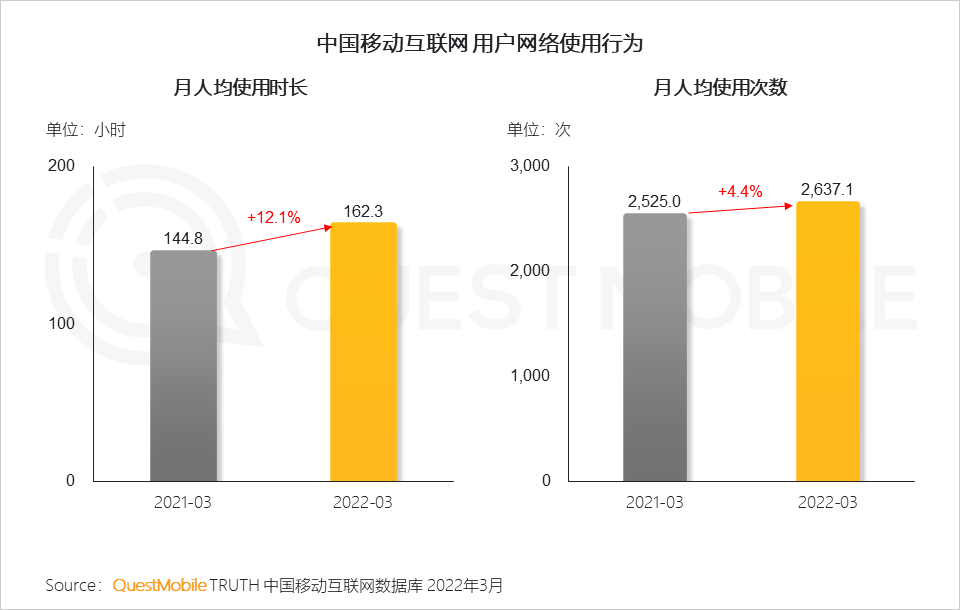

QuestMobile数据显示,2022年一季度,移动互联网迎来了一次流量增长小高峰,截至3月末,月活跃用户规模达到11.83亿,月人均使用时长达到了162.3小时,月人均使用次数达到了2,637.1次,同比分别增长了12.1%、4.4%,用户时长同比增长再次重回两位数,显示了用户使用深度仍在持续,这是好消息。

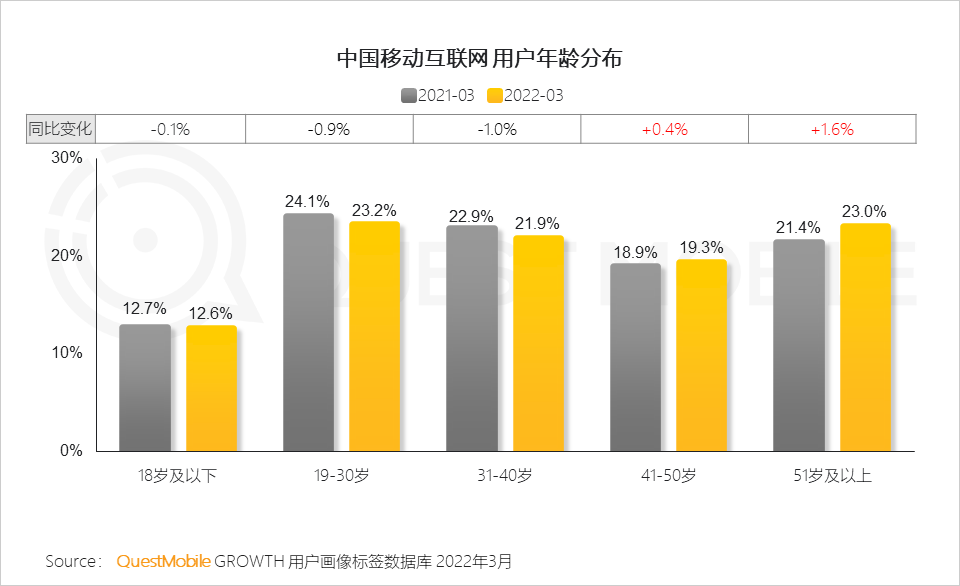

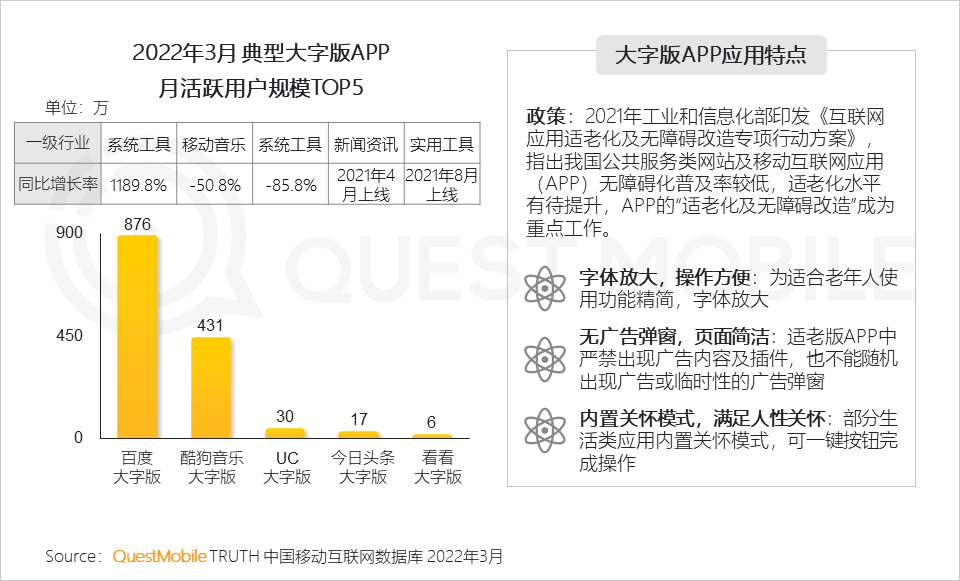

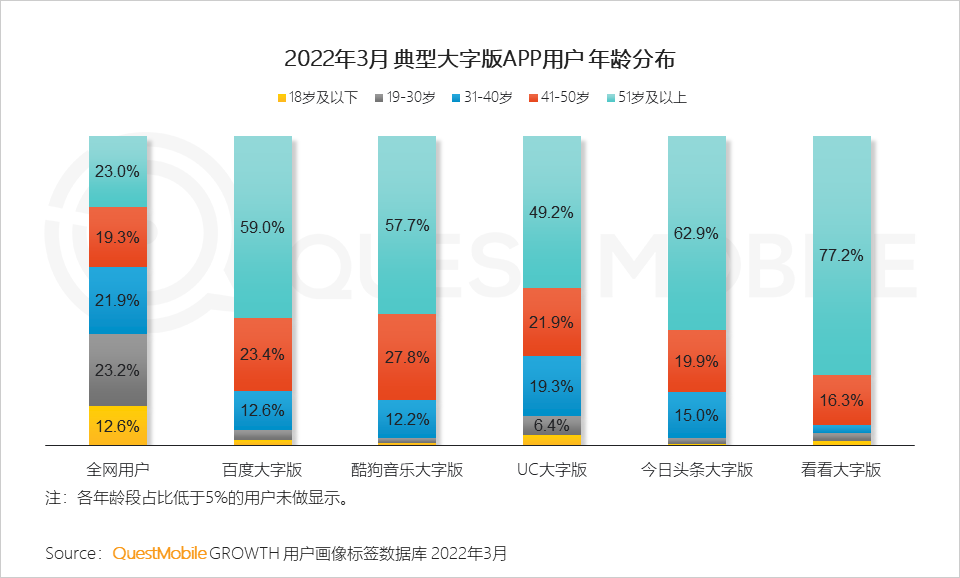

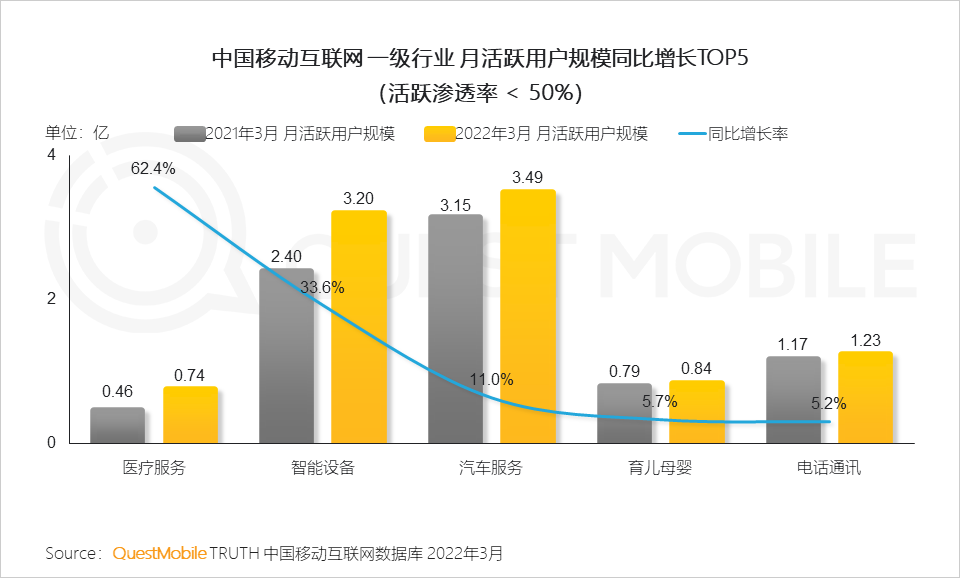

具体来看,增长主要由40岁以上中老年群体带动的(41-50岁增长0.4%、51岁及以上增长1.6%,40岁及以下年龄段均为下滑);不同领域的增长上,则主要为生活服务(18.1%)、办公商务(7.5%)。这种变化,也让当前市场拓展重点需要作出相应的调整,例如,下沉用户更偏好视频、汽车,年长用户更偏好资讯类内容,因此,极速版以功能精简、操作简便、流量小等特点,成为一个很好的突破口。另外,有偿激励及推出不同版本满足个性需求,可以有效提升年长用户的粘性、产品渗透等。

同时,多元生态流量的玩法,也让应用服务立体化成为趋势,用户可以基于服务场景拓展多元APP、多元设备,例如小程序与核心APP的流量互补,以及OTT、智能设备,成为新的流量来源,喜马拉雅智能硬件用户占比达到24%,风行视频OTT用户占比为38.1%(超过了APP端的36%)。

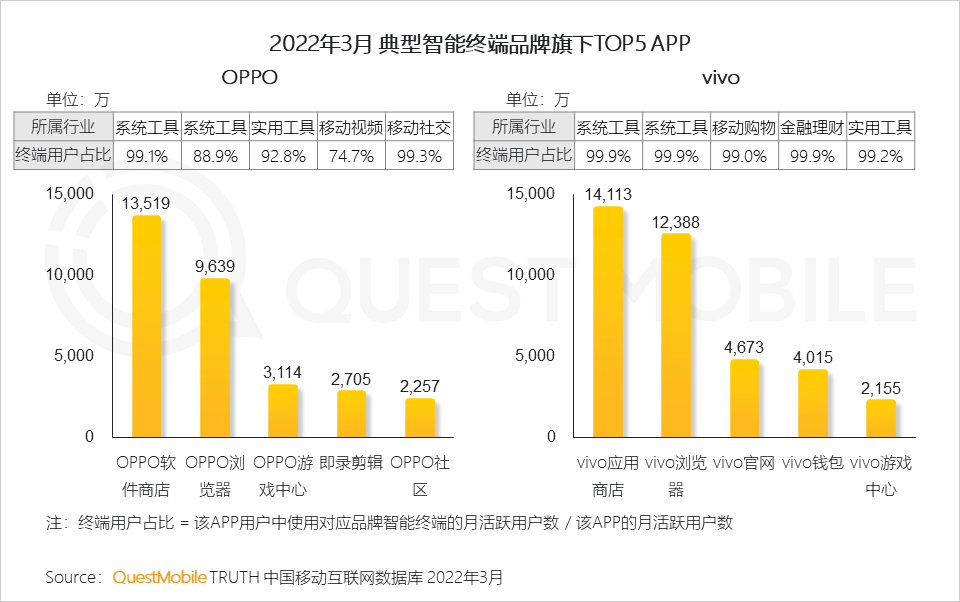

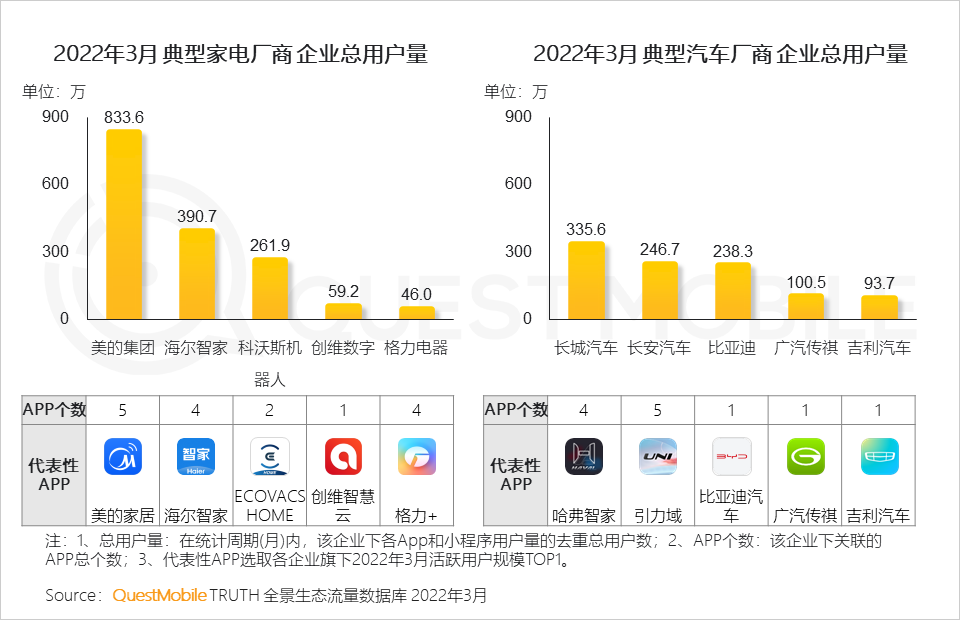

此外,基于5G、物联网基础设施覆盖,万物互联推动了智能终端普及,用户的切分和争抢也进一步复杂化,除了OPPO(OPPO软件商店3月MAU 1.35亿、OPPO浏览器3月MAU 0.96亿)、vivo(vivo应用商店3月MAU 1.41亿、vivo浏览器3月MAU 1.24亿)等传统手机之外,美的(3月MAU 833.6万)、海尔(3月MAU 390.7万)、科沃斯(3月MAU 261.9万),以及长城汽车(3月MAU 335.6万)、长安汽车(3月MAU 246.7万)、比亚迪(3月MAU 238.3万)、广汽传祺(3月MAU 100.5万)……

具体怎么玩,不妨看报告吧!

2022年Q1 移动互联网带给行业市场的变化总结

平台发挥在商品、资金、服务及内容等供需两侧的适配价值,流量及粘性提升的同时,平台社会价值不断在多场景显现

01 2022年Q1用户规模迎来增长小高峰,用户结构整体趋稳下继续保持全面化数字加深

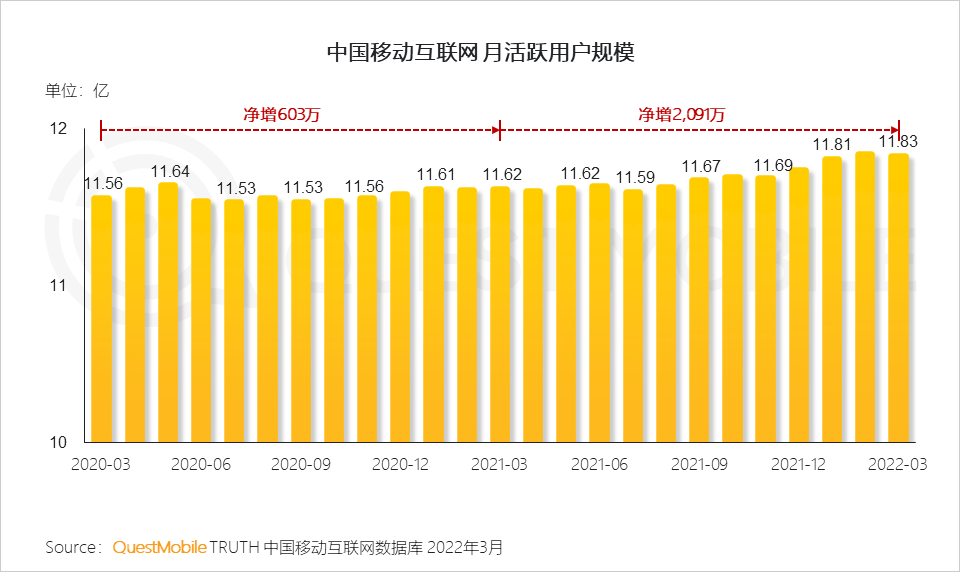

1、移动互联网用户规模整体趋稳下,在2022年一季度再度迎来流量增长小高峰,截至3月末达到11.83亿

2、用户的网络使用依然保持稳步加深,月人均使用时长同比增长达12.1%,人们的生活线上化程度在持续加深

3、在移动互联网普及和人口老龄化趋势带动下,40岁以上中老年群体成为用户增长的主要来源

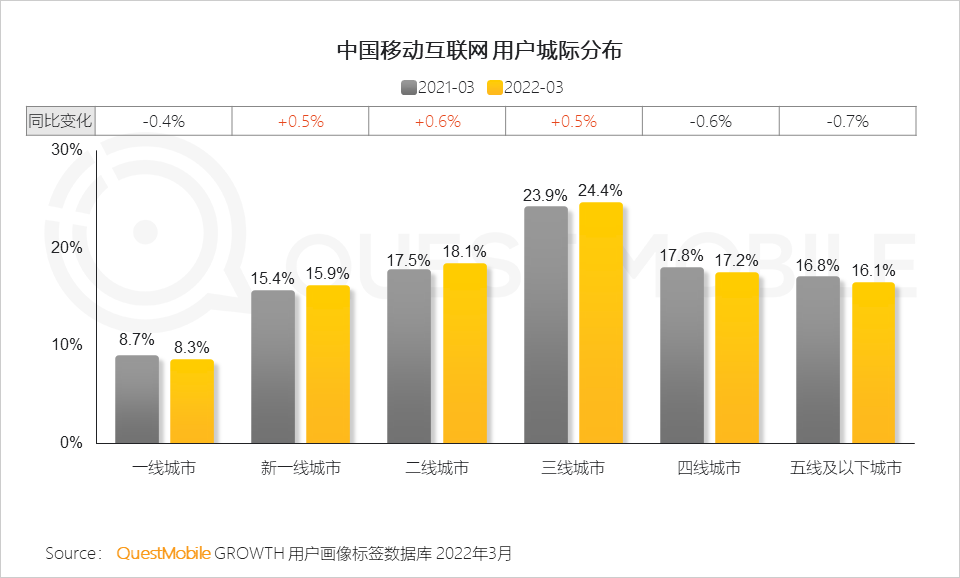

4、全网用户城际分布结构已整体趋稳,新一线、二线、三线城市用户随社会人口流动呈现小幅增长

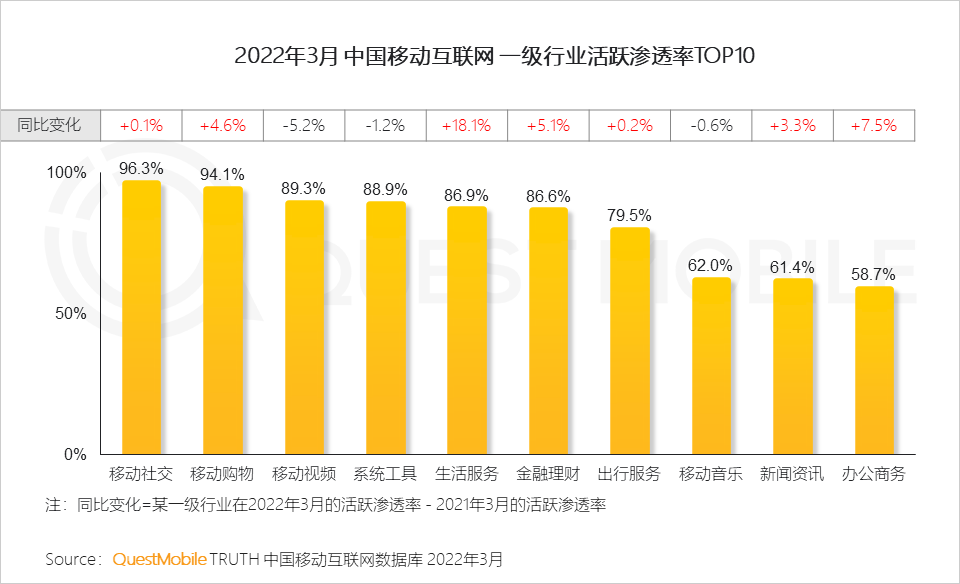

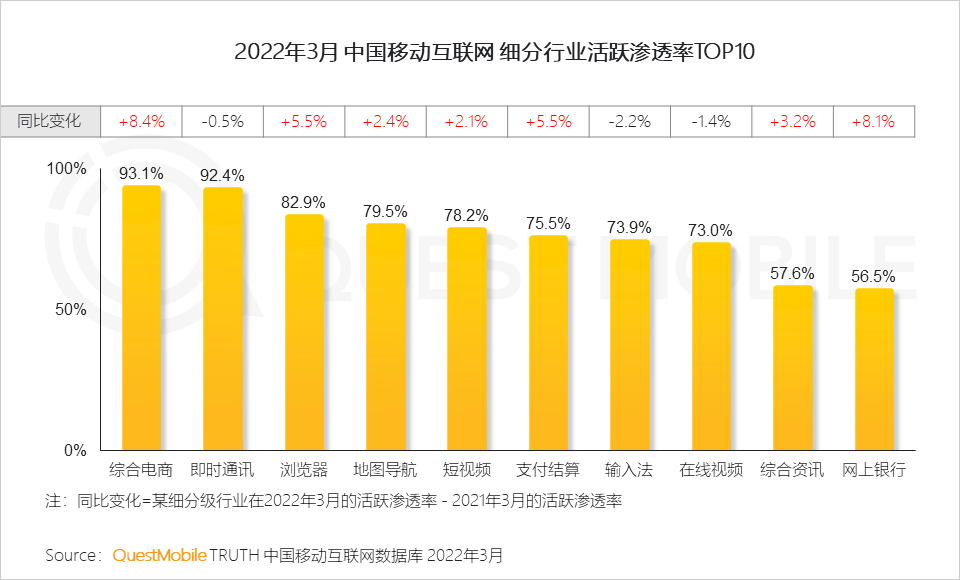

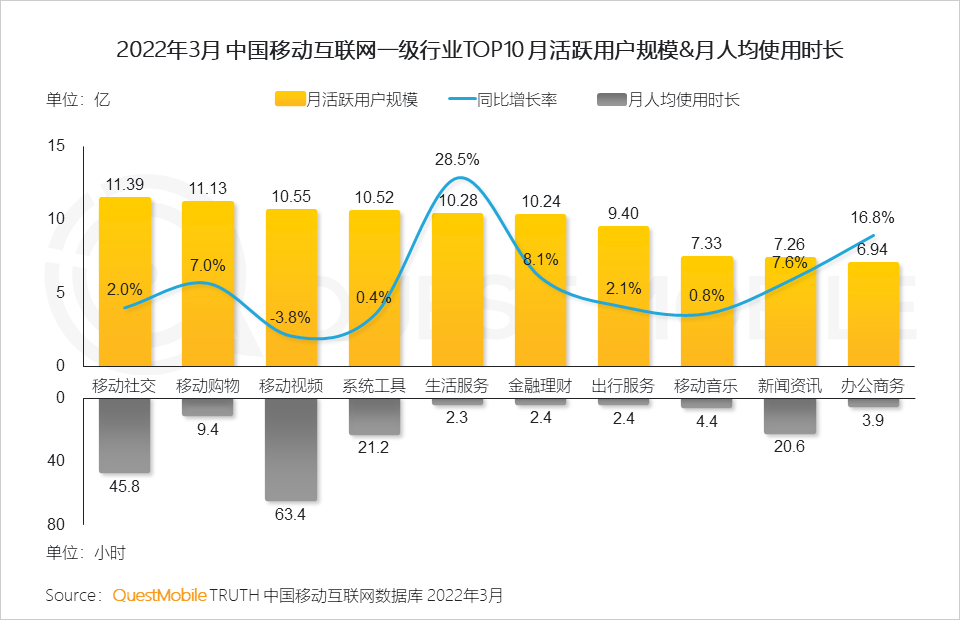

5、TOP行业用户渗透率多数保持增长态势,当前特殊环境带动线上生活、线上办公需求增长尤其突出

6、用户线上生活需求促进了综合电商、网上银行等行业用户渗透率的增长,加快了用户生活数字化进程

02 移动互联网推动数字化进程同时,为各领域进一步发展注入新的活力

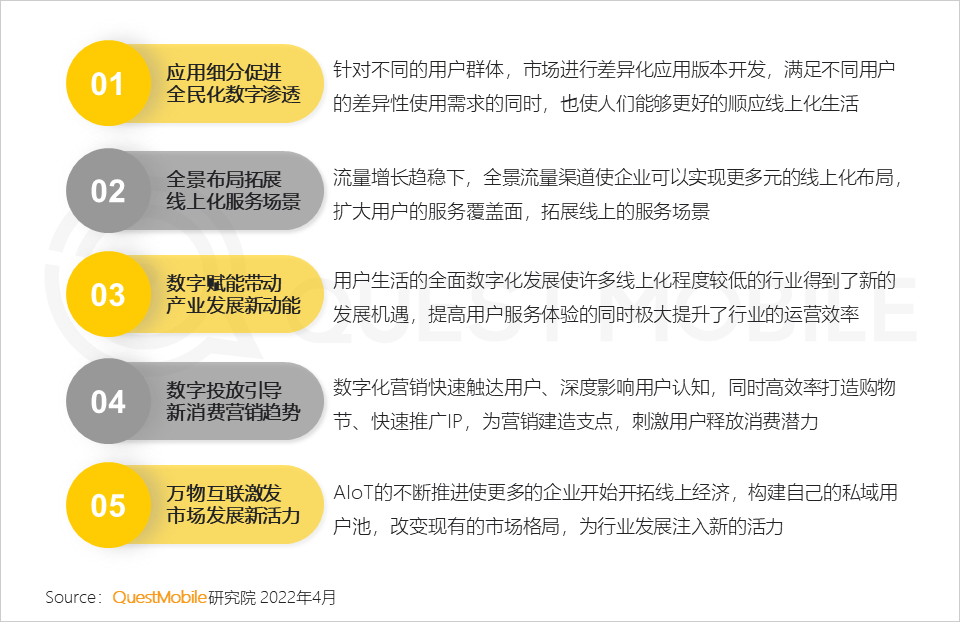

1、应用细分促进全民化数字渗透

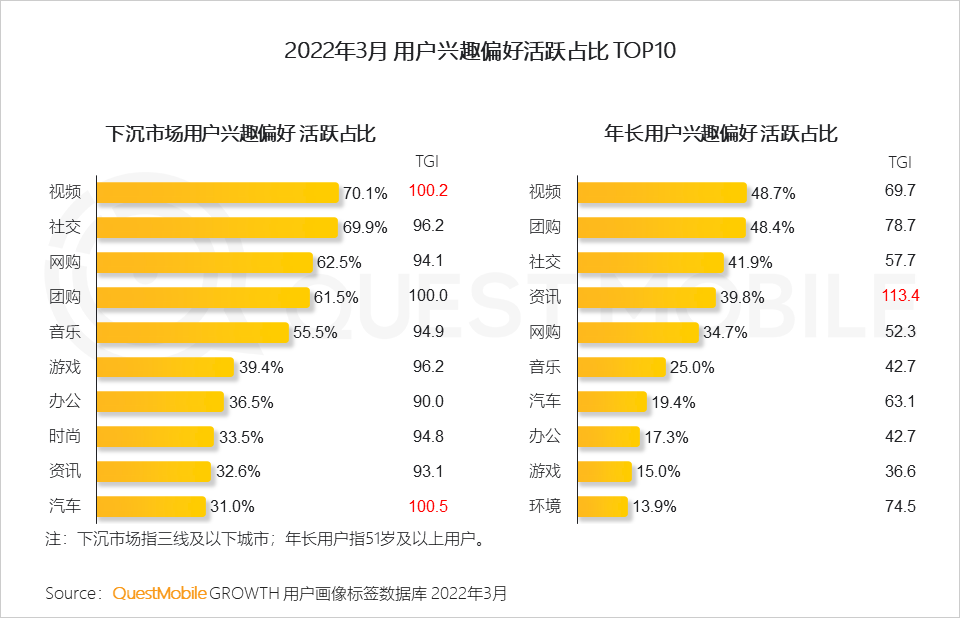

1.1 下沉和年长用户因网络使用程度差距,是当前市场重点拓展群体,但群体的生活背景和行为习惯形成用户的网络偏好差异

QuestMobile数据显示,下沉用户相对更偏好视频、汽车等内容,年长用户相对更偏好资讯类内容。

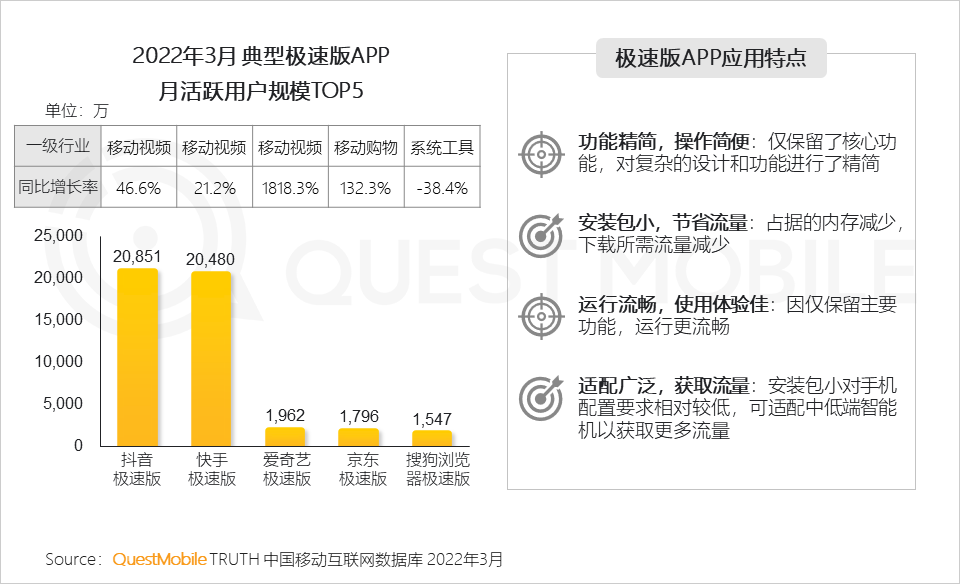

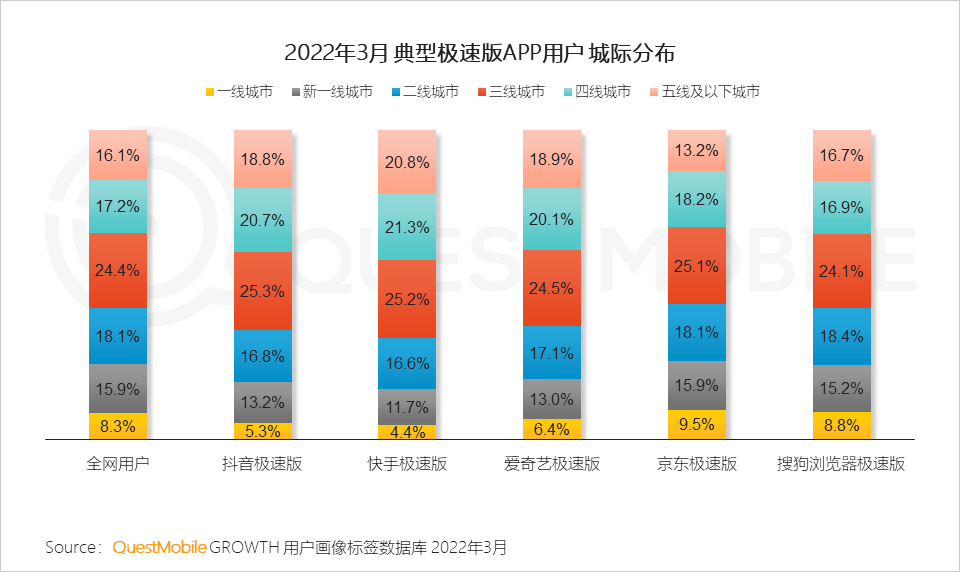

1.2 伴随内容视频化发展,极速版用户规模主要源于移动视频行业;极速版应用以功能精简、操作简便为核心特点助力企业获取更多下沉市场流量

1.3 极速版应用以功能精简、操作简便为核心特点助力企业获取更多下沉市场流量;伴随内容视频化发展,极速版用户规模主要源于移动视频行业

1.4 伴随数字化时代的发展,产品目标人群的精准化有利用户多场景使用,有偿激励可提升年长群体的用户粘性,促进产品渗透

1.5 为覆盖不同用户群体以获取更多流量,部分企业研发不同版本的应用,在满足不同群体个性化需求的同时,促进产品的数字化渗透

2、全景布局拓展线上化服务场景

2.1 随着各领域不断进行线上化发展,人们的用户使用不断提升,但用户的线上时间依然集中于社交、娱乐、资讯行业,对其他TOP行业服务属于高需求低用时

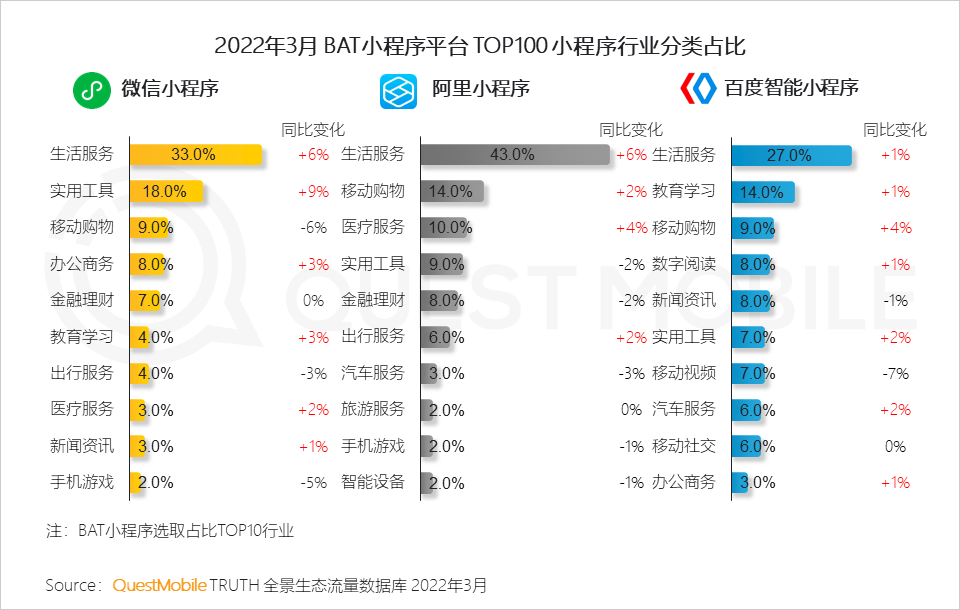

2.2 而流量饱和所带来用户竞争促使企业需要通过更多元、更具性价比的渠道来满足用户需求,小程序则成为许多企业重点拓展的渠道

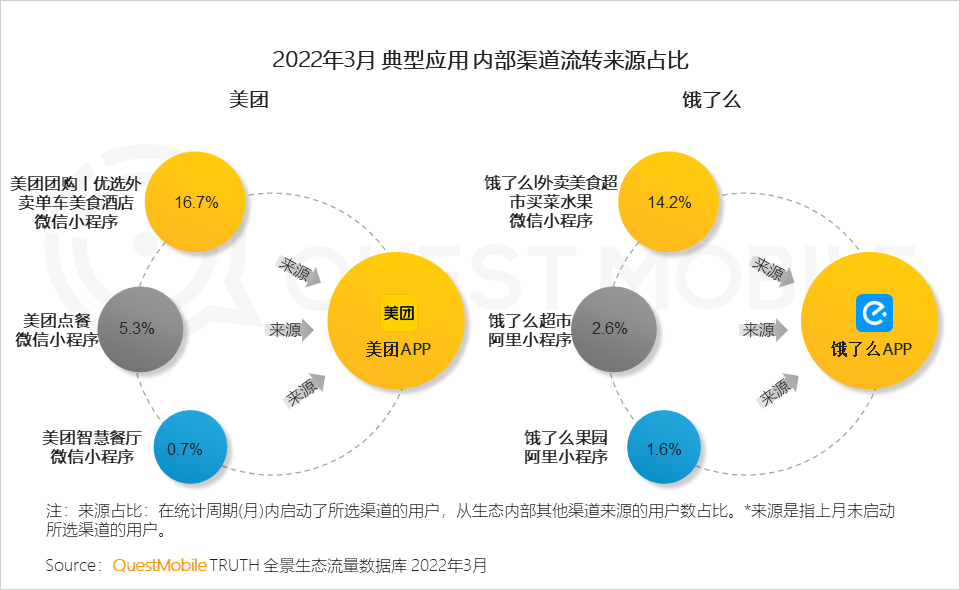

2.3 小程序扩大企业用户来源的同时,与其核心应用平台形成流量互补,更便捷的满足特定服务场景的用户需求

2.4 渠道的差异化特性适配不同用户习惯,扩大了应用对多个群体的服务覆盖

2.5 应用在不同平台的功能特性也能更好适应不同场景下的用户需求,更广泛的覆盖不同环境下的用户生活

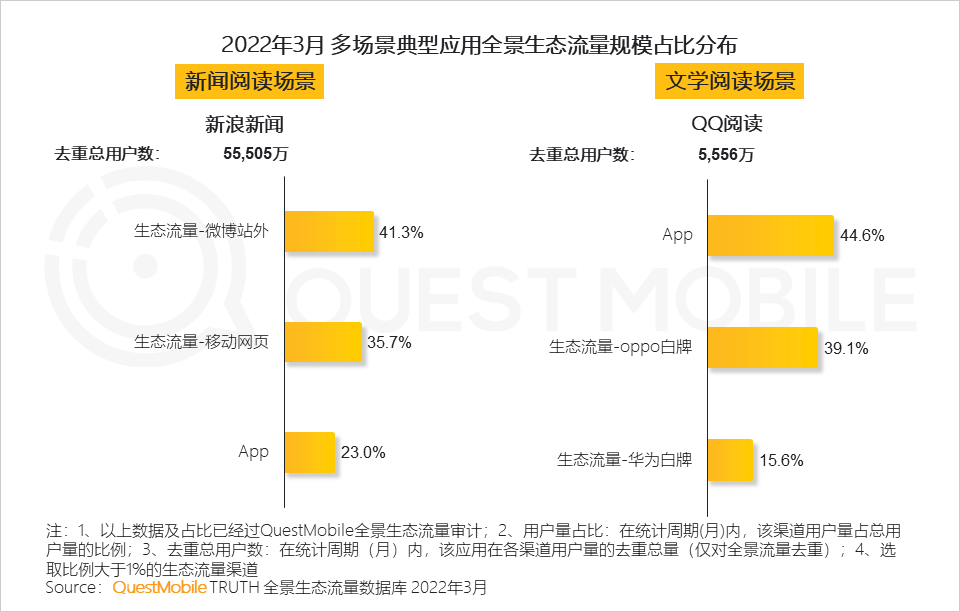

2.6 除小程序外,不同应用基于其服务特性也在加强生态流量的布局,以提升用户服务使用体验

QuestMobile数据显示,新浪新闻通过布局微博站外、移动网页等集团媒体优势资源,实现跨平台流量联动;QQ阅读也通过与手机厂商合作,充分调动终端资源,打通用户流量入口。

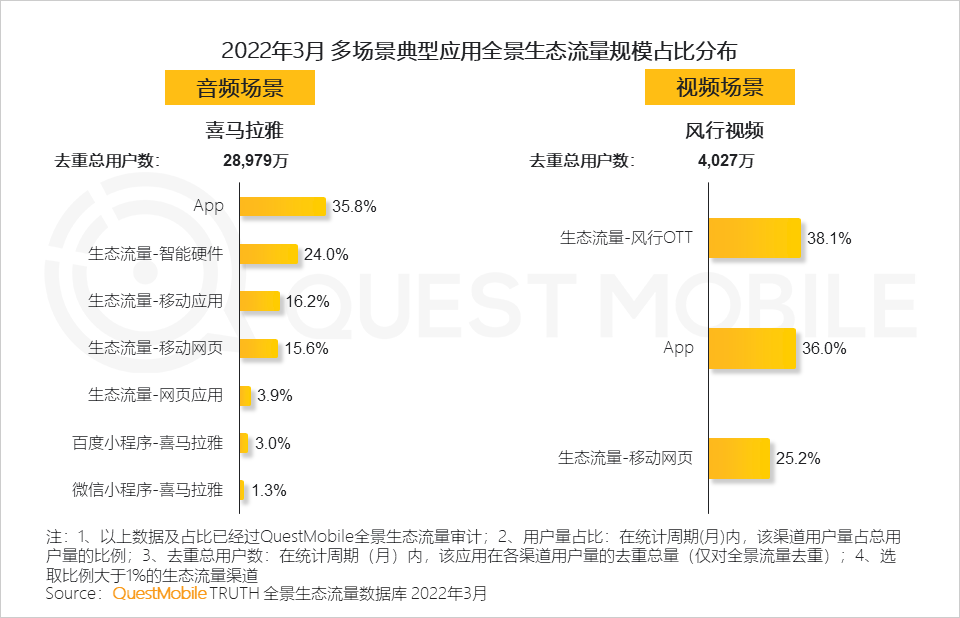

2.7 多元化生态流量的拓展也促使应用服务更加立体化,用户可以基于服务场景使用更合适的智能设备

QuestMobile数据显示,喜马拉雅64.2%的生态流量来自于非手机APP终端应用,风行视频生态流量渠道中,OTT也已成为其首要用户来源,多元化的生态渠道,尤其是智能设备已成为音视频应用的重要流量来源。

3、数字赋能带动产业发展新动能

3.1 数字化转型为许多线上程度相对较低的行业带来新的发展动能,甚至重新定义市场的运营模式

3.2 许多头部互联网企业抢占时代先机,基于自身战略需要,提前布局相关领域,也极大带动了相关行业的发展

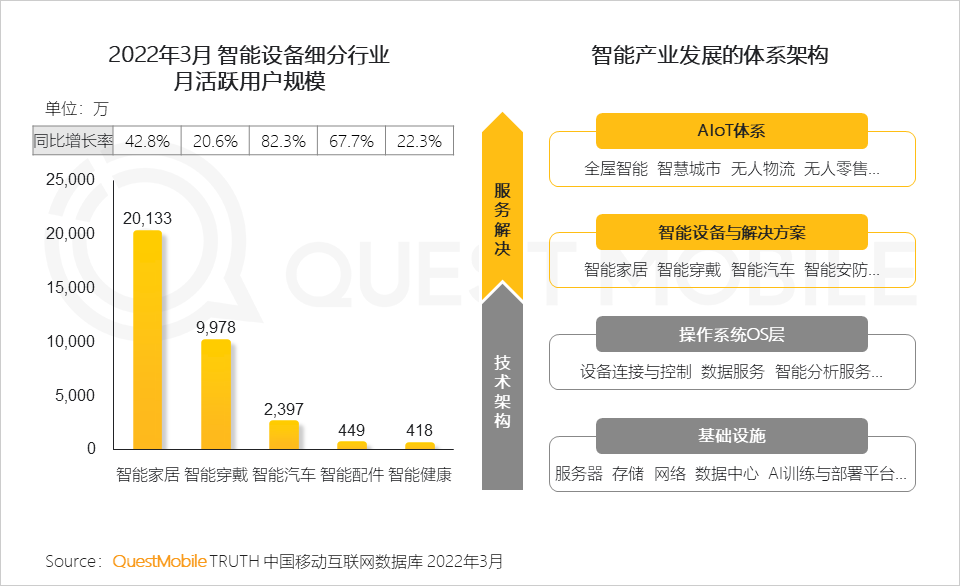

3.3 智能设备的快速发展正在从底层逻辑改变着整个线上经济的发展,智能家居经过多年发展已拥有一定市场基础,智能汽车、配件行业近两年发展势头迅猛

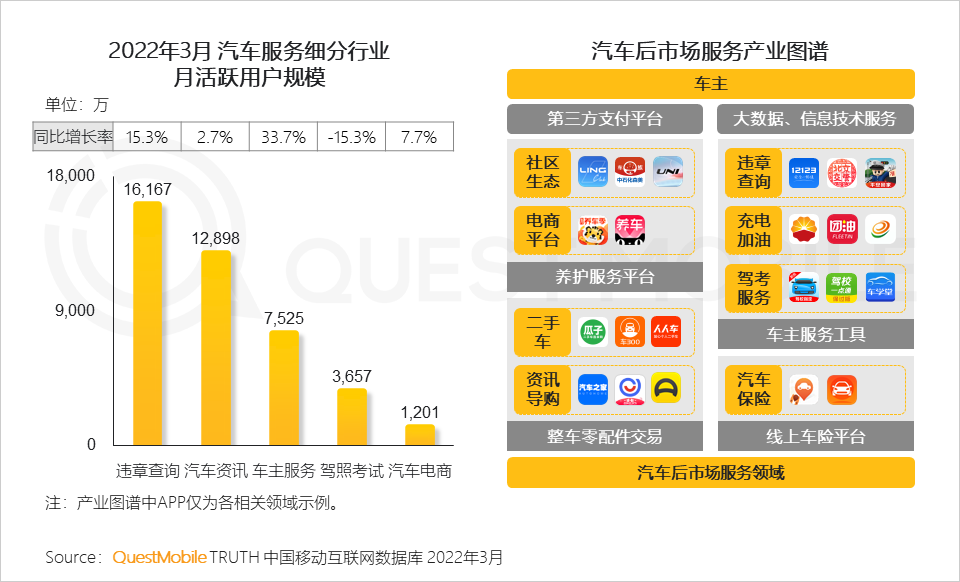

3.4 汽车服务行业已全面实现线上化布局,满足从驾考到后市场的几乎所有用户需求,极大提升了车主的用车体验,提高了交管运营效率

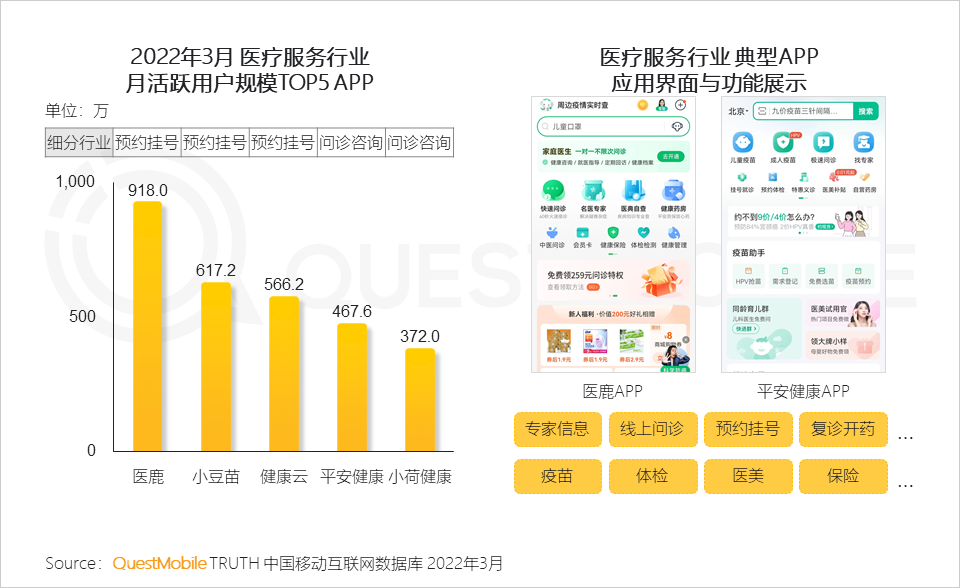

3.5 线上医疗的快速发展为医疗资源的合理化分配提供了绝佳平台,用户高效获取医药信息、就诊治疗的同时,也全面提升了民众的健康管理意识

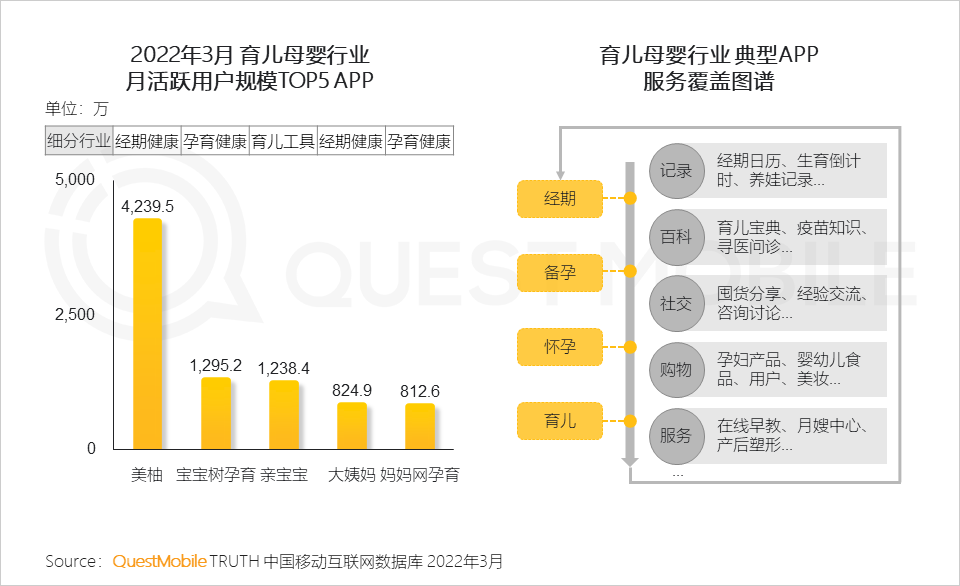

3.6 生活水平的不断提升也带动人们育儿健康意识的觉醒,尤其应用的社交功能带动近几年(准)新生儿妈妈群体社会影响力的不断壮大

4、数字投放引导新消费营销趋势

4.1 线上消费与线上营销相互促进,推动营销与消费共同活跃

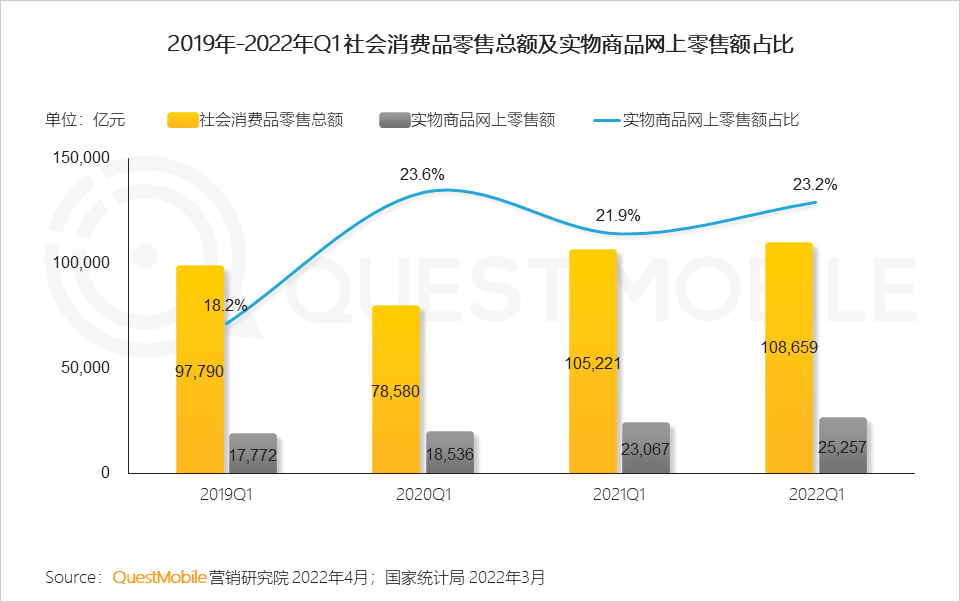

国家统计局数据显示,居民实物消费进一步向线上转移。

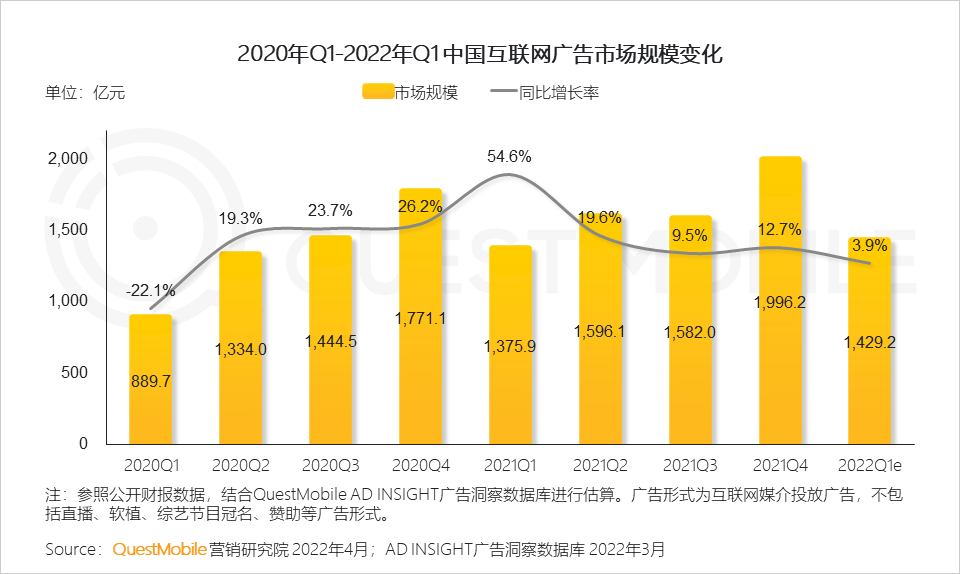

QuestMobile数据显示,2022年Q1互联网广告投放规模保持同比增长,涨幅约为3.9%。

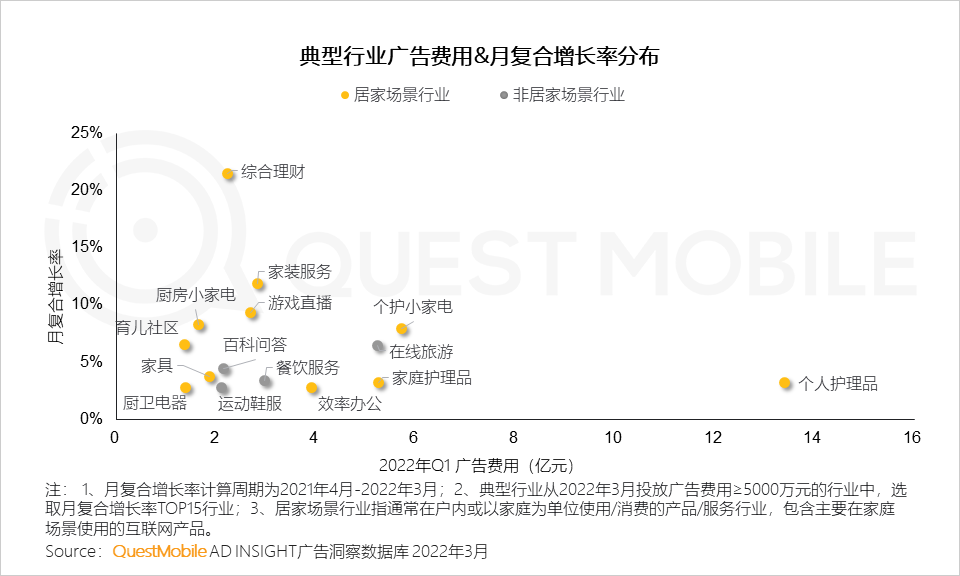

4.2 疫情常态化重塑消费者起居习惯,居家场景相关行业广告投放持续增长

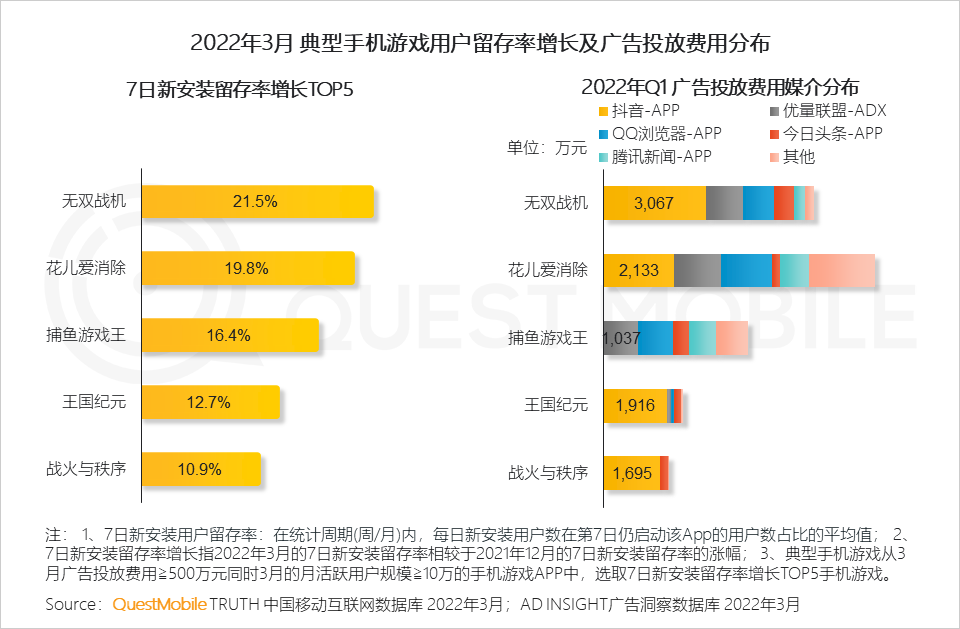

4.3 手游广告主买量以头部短视频媒介为主,头部媒介对优质用户沉淀贡献明显

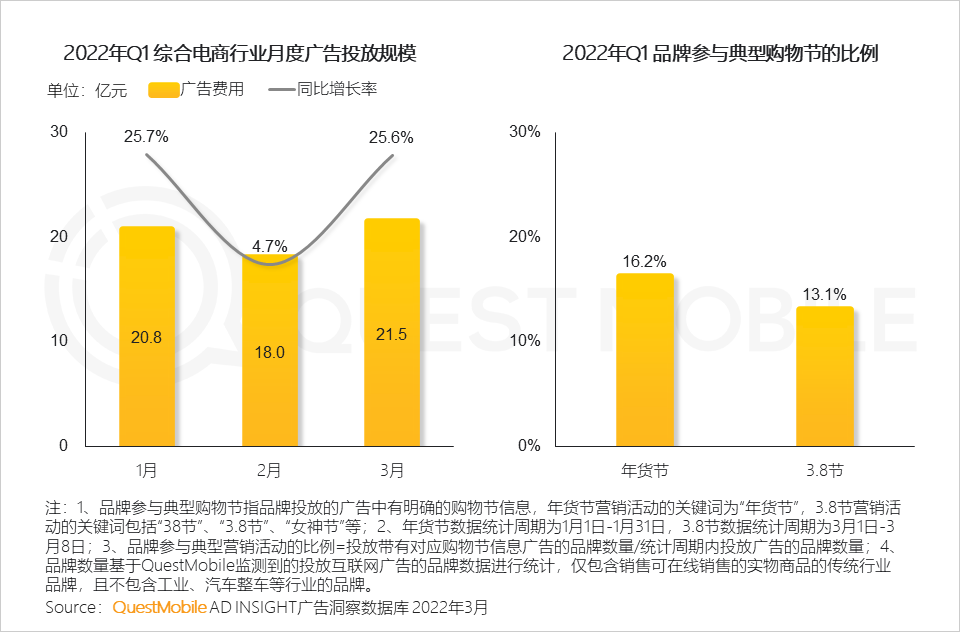

4.4 电商与品牌协同引流,以购物节拉动消费增长

1月营销主要围绕年货节展开,3月营销以3.8节为主。

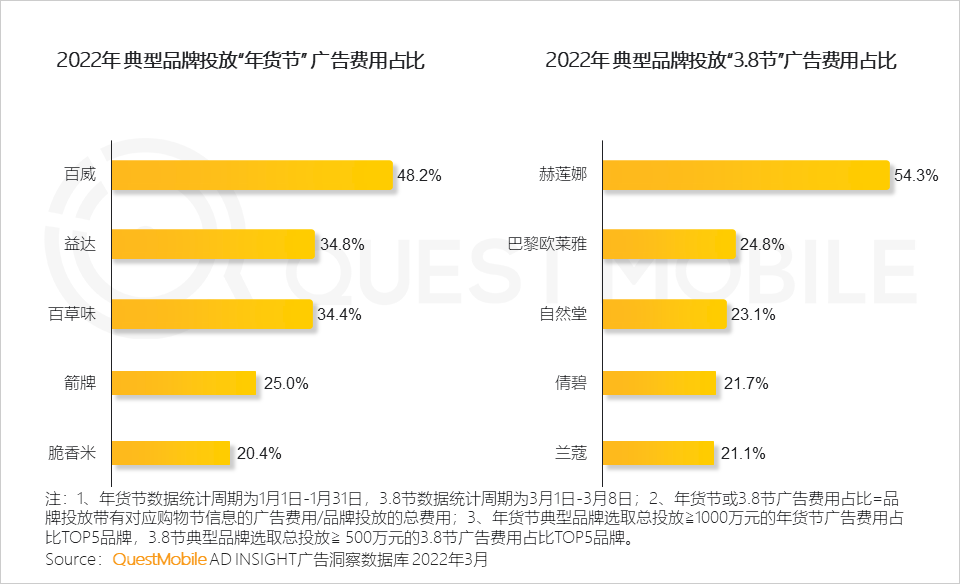

4.5 品牌重点选择更符合行业调性的节点营销以提高效率

食品饮品品牌偏好年货节,美妆品牌重点投放3.8节。

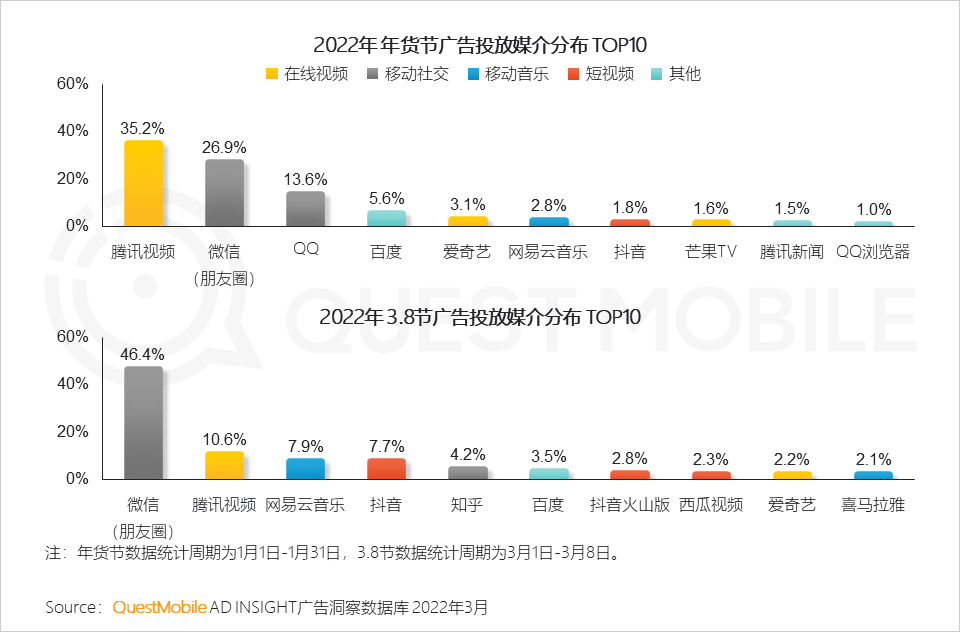

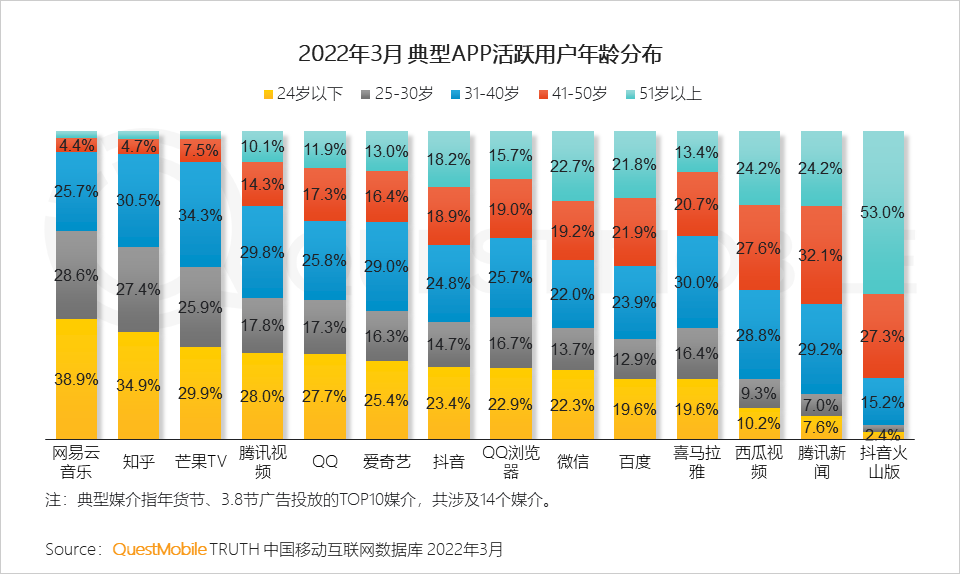

4.6 在媒介投放上,美妆行业更注重私域建设和对更年轻人群的触达

QuestMobile数据显示,2022年3月,网易云音乐APP活跃用户中24岁以下人群占比约为39%,知乎约为35%。

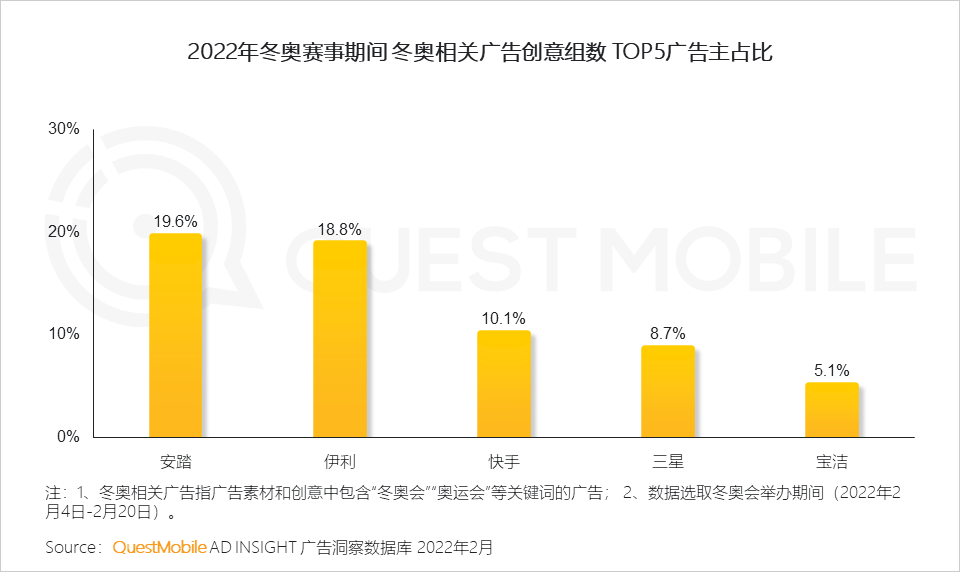

4.7 北京冬奥会补位营销热点,为品牌提供新的营销机会

冬奥赞助商借冬奥赛事营销积极,食品饮品、运动户外行业头部品牌投放活跃度出众。

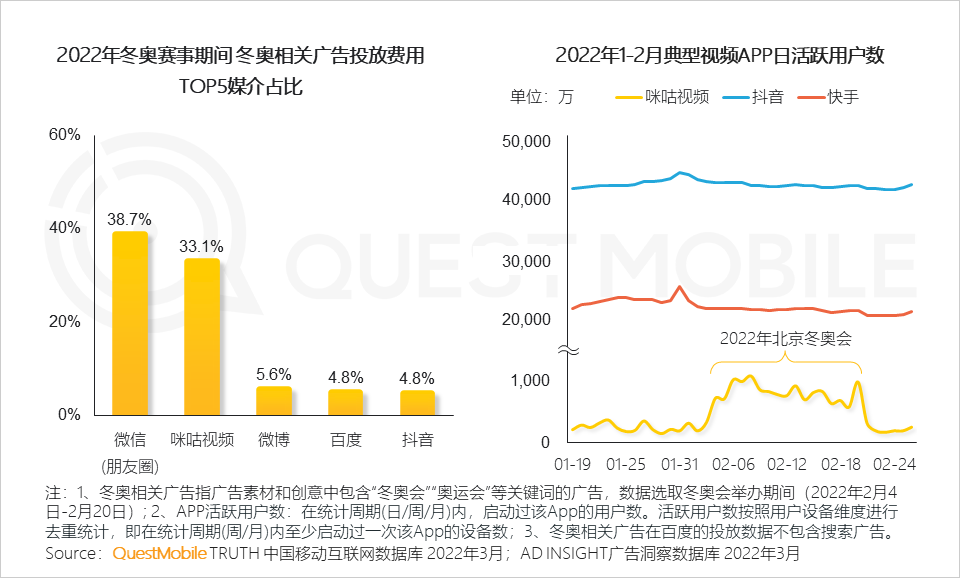

4.8 冬奥期间广告投放集中于社交与视频类媒介,具有赛事直播版权的媒介备受广告主追捧

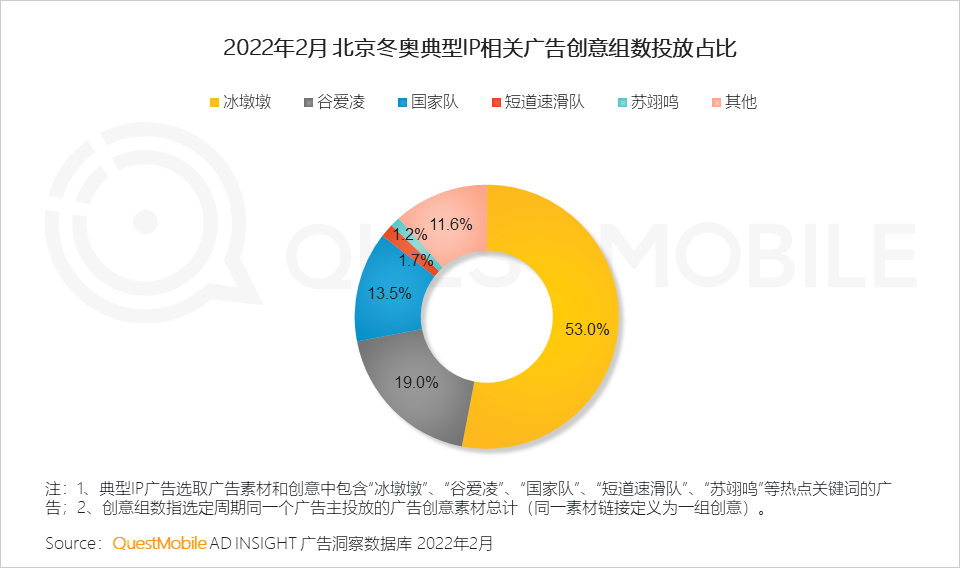

4.9 冬奥IP冰墩墩晋级顶流受到追捧,品牌营销创意借势特征明显

4.10 除广告营销外,内容平台对流量的覆盖及时长的占领,也给消费品牌带来更多内容营销机会

4.11 新消费品牌擅于通过整合营销促增长,内容+私域+渠道协同发力

通过内容营销生发流量代替传统的采买流量,私域运营达成与用户的双向需求沟通,多矩阵销售渠道布局实现消费转化与加深用户感知。

4.12 与此同时,传统消费品牌也奋起直追,借鉴互联网营销思维整合运营

目前,食品饮料、美妆较母婴和家电在内容营销上"走得更快",作为传统食品品牌白象,更是通过事件营销重获用户关注,其3月的互动占比甚至超过了在数字化转型中表现出色的欧莱雅。

4.13 从平台布局来看,消费品牌也在积极完善官方号矩阵,加强私域用户沉淀,平均单个品牌开设3个官方号,超半数品牌布局两个及以上平台

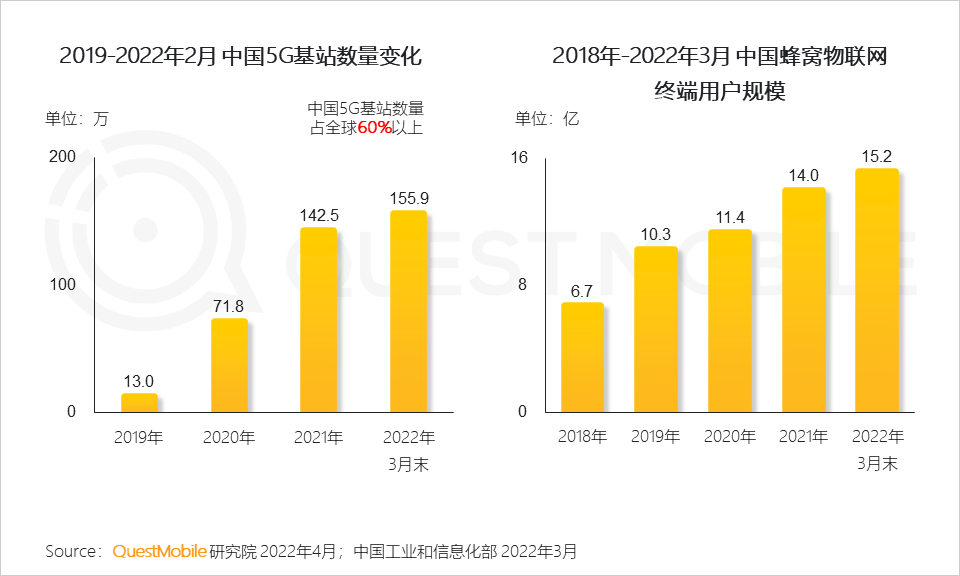

5、万物互联激发市场发展新活力

5.1 中国5G、物联网基础设施覆盖已处于世界领先,为AIoT的市场发展提供了良好条件

5.2 智能终端厂商近水楼台,基于其庞大的终端用户基础率先实现了线上应用服务的全面布局

5.3 各大制造业厂商加速发力,基于其传统的行业市场优势布局线上服务

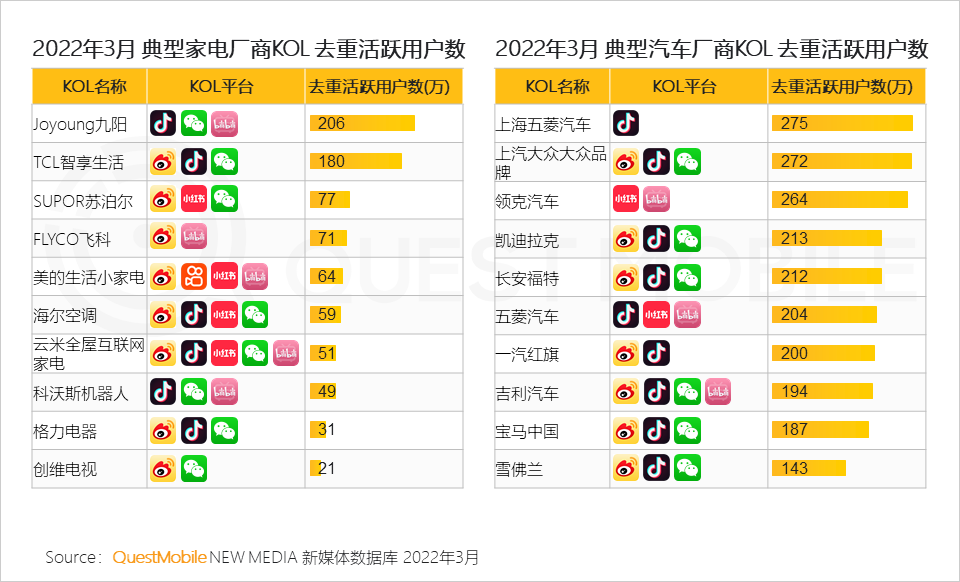

5.4 除提供线上服务,制造厂商也在加强对私域流量的构建,通过多平台布局强化品牌与用户的连接

QuestMobile数据显示,家电厂商市场,KOL用户活跃相对更集中于生活小家电品牌,汽车厂商的KOL活跃用户分布则相对更为均衡。

5.5 通过线上化布局更广泛覆盖用户群体、提高运营效率的同时,也强化了对线下资源的整合,使品牌对于瞬息万变的营销市场能够做出更快速的反映

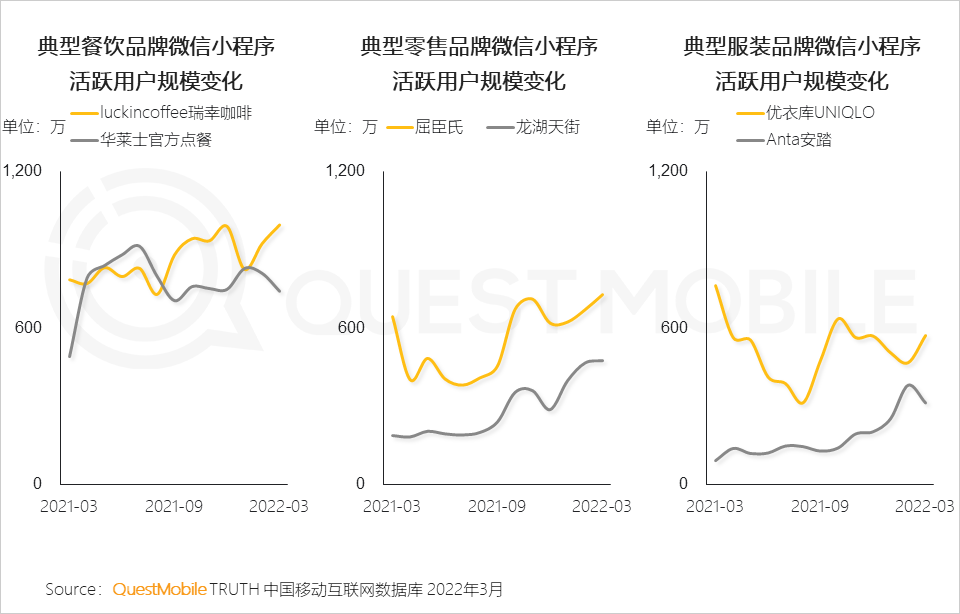

5.6 各大餐饮、零售、服饰品牌也通过加强小程序等渠道布局实现线上化的业务转型

03 2022年Q1 移动互联网典型行业洞察

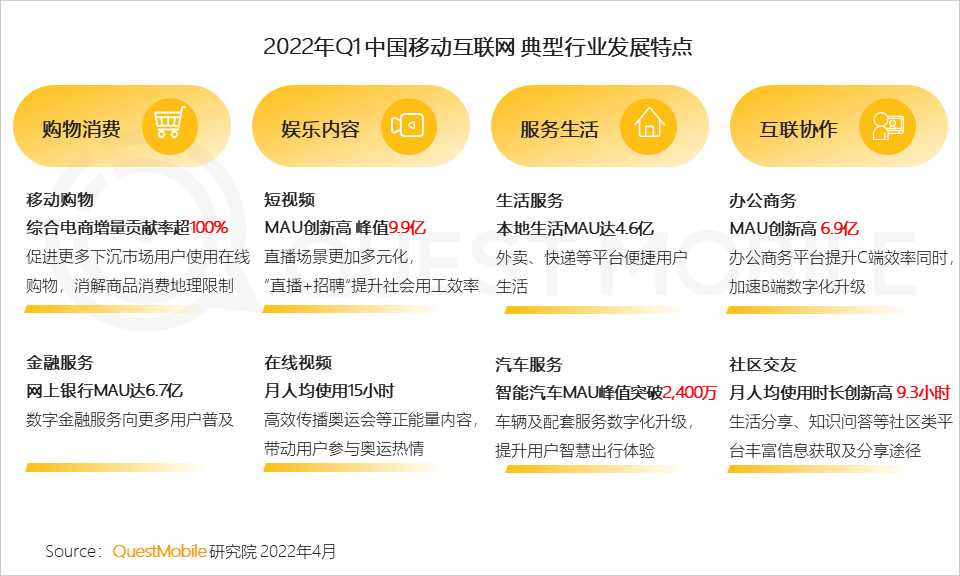

1、购物消费领域

1.1 移动购物行业

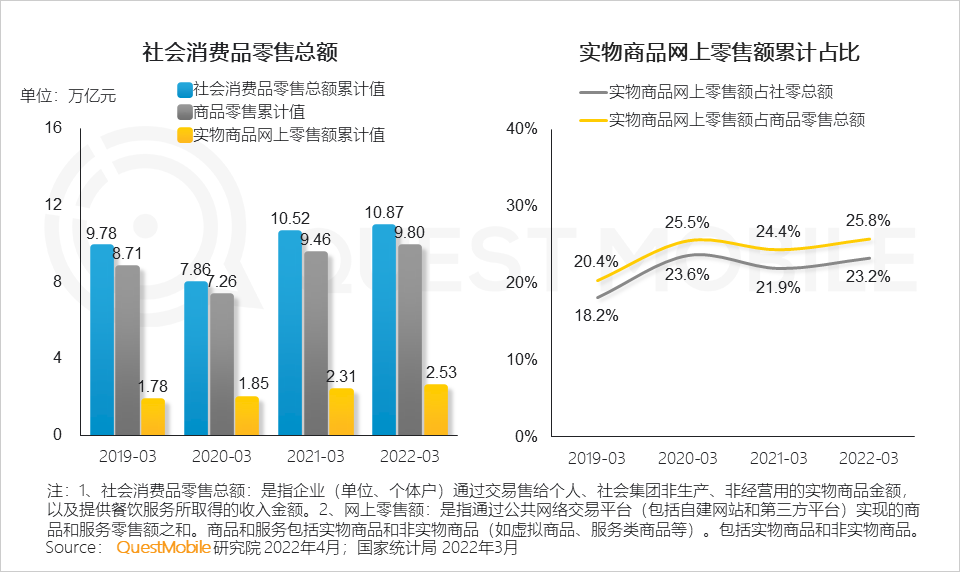

I. 网络购物持续繁荣,平均每百元消费,有超过25元通过线上进行交易

近年来,实物商品网上零售额持续攀升,今年一季度累计达到2.53万亿,占"社零"总额比例达到23%,剔除餐饮消费,占商品零售总量比例超25%。

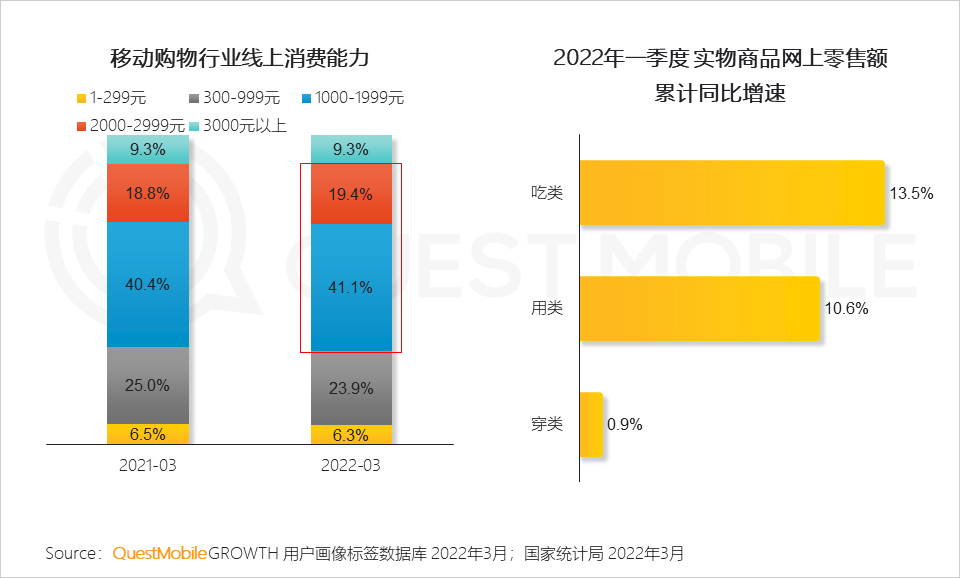

II. 用户价值上,线上消费潜力价值进一步表现提升,受部分地区居家影响,居民通过网购消费更多吃类和用类商品

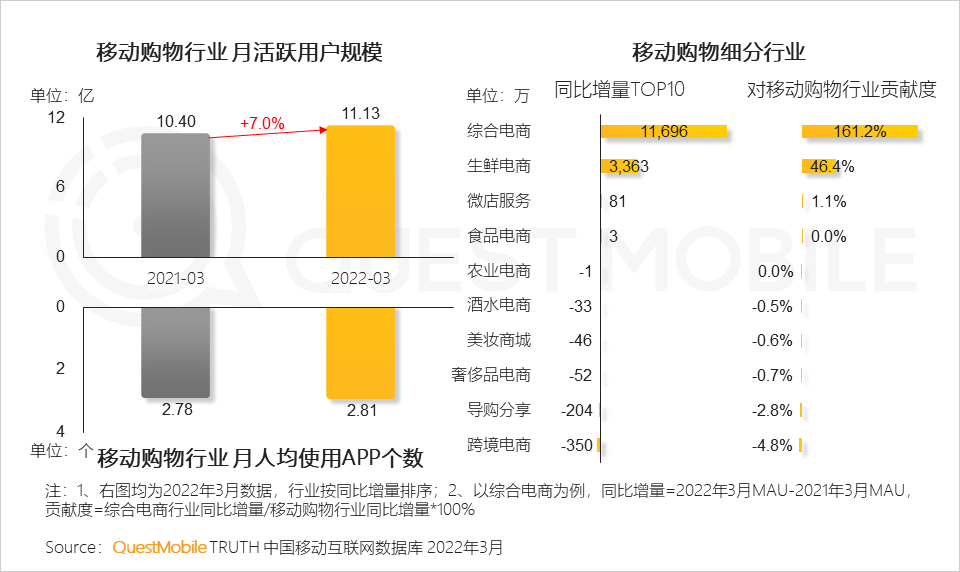

III. 用户流量上,移动购物行业整体流量保持稳定上扬,细类行业中,综合电商行业对整体的增量贡献更多

综合电商对移动购物行业整体的增量贡献率超过100%,意味着综合电商从其它电商细分行业中,获得流量。

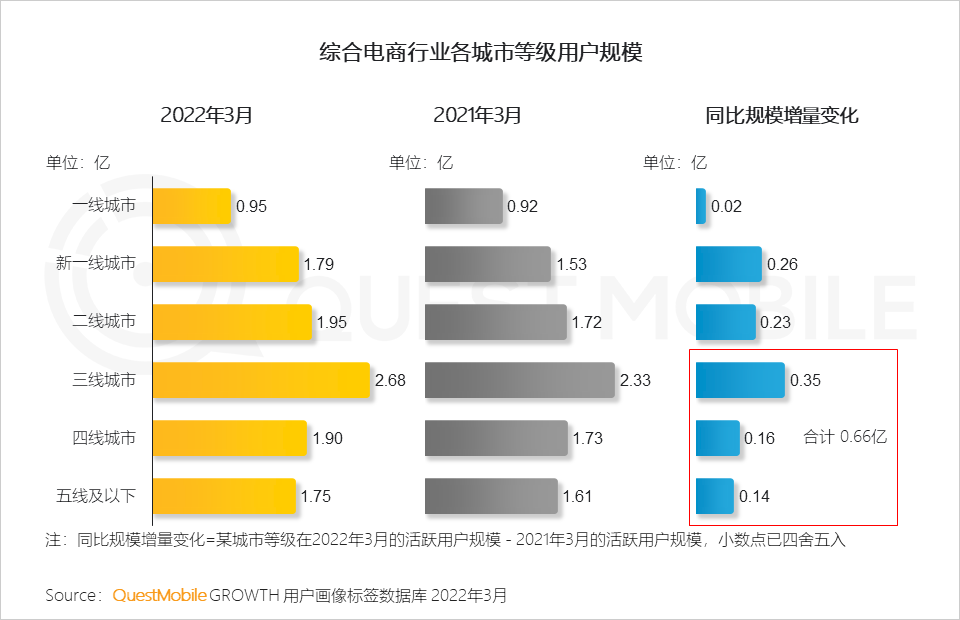

IV. 综合电商行业增量用户更多来自下沉地区,三线及以下城市用户的规模增长对行业增量贡献率过半,达56%

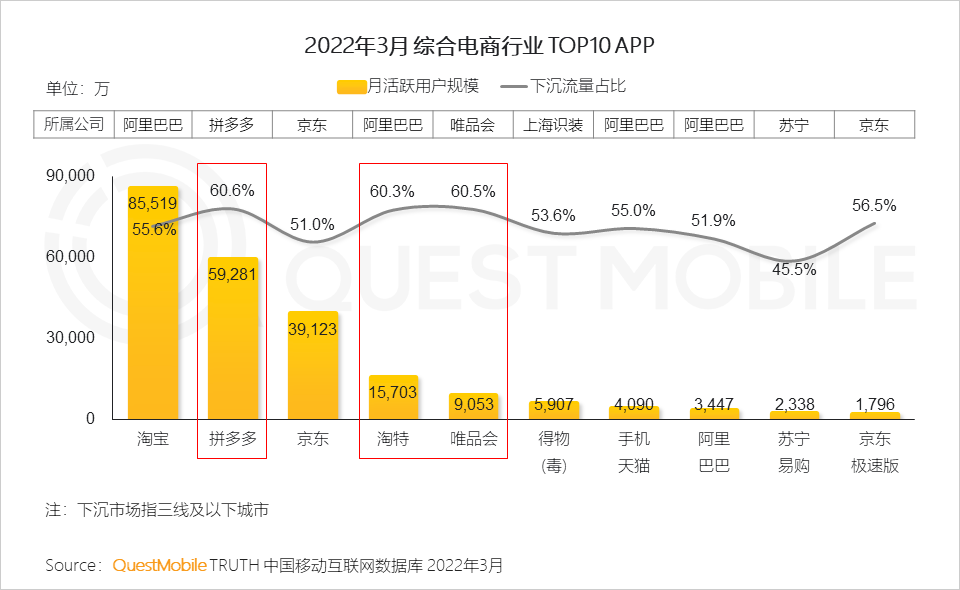

V. 分APP看,以"淘拼京"为首的综合电商头部平台,普遍有5成以上流量占比在下沉地区,其中拼多多、淘特、唯品会的下沉比例更突出

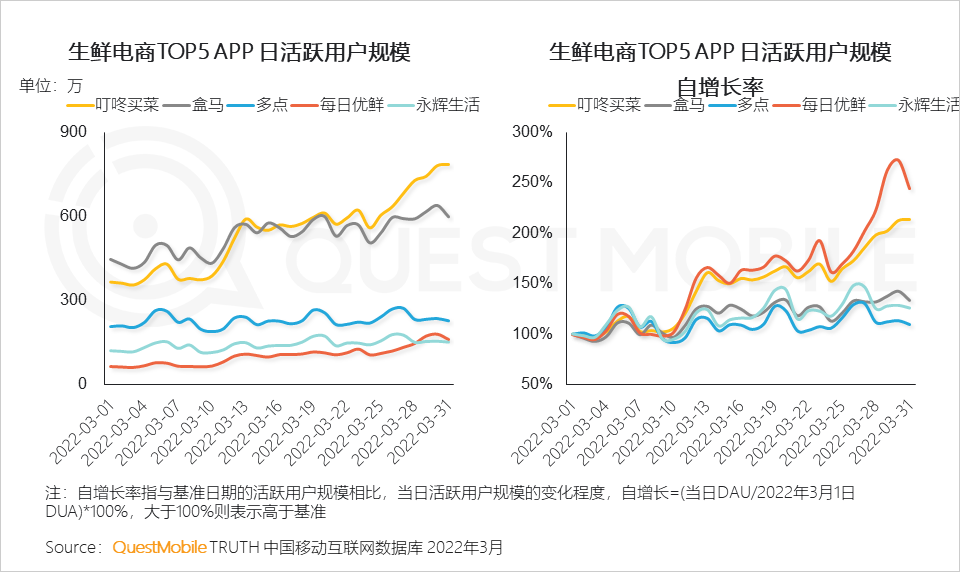

VI. 生鲜电商行业的增量规模仅次于综合电商;受部分地区、城市居家影响,大量生鲜需求转为通过线上下单,推动3月份日活跃用户规模明显攀升

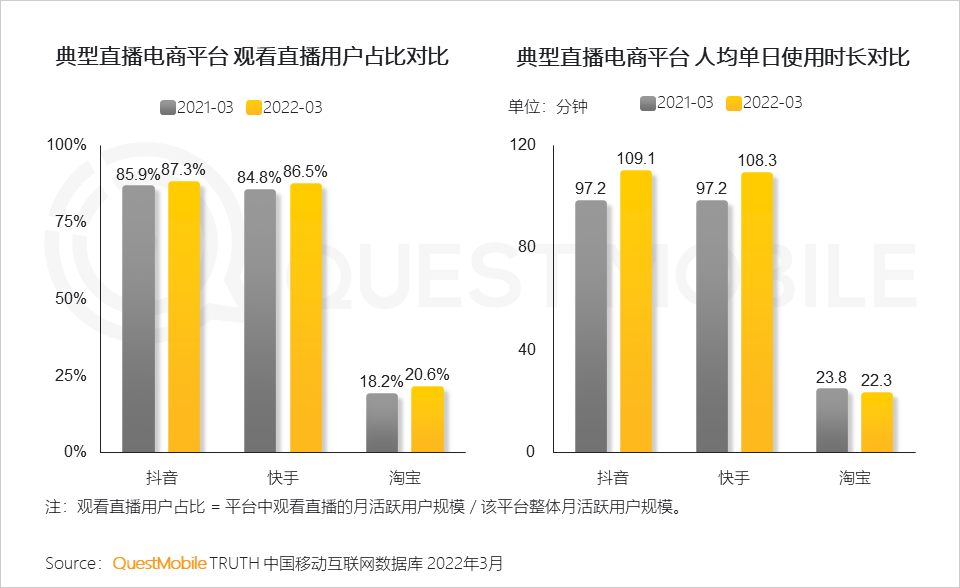

VII. 直播逐渐成为主流消费方式之一,抖音与快手观看直播用户占比远高于淘宝,且抖音与快手凭借其对用户碎片化时间的"占领",故直播用户粘性较高

VIII. 抖音快手逐渐从娱乐平台转向电商平台,在平台内实现闭环电商,凭借其社交属性带来的用户高粘性,对淘宝直播形成竞争

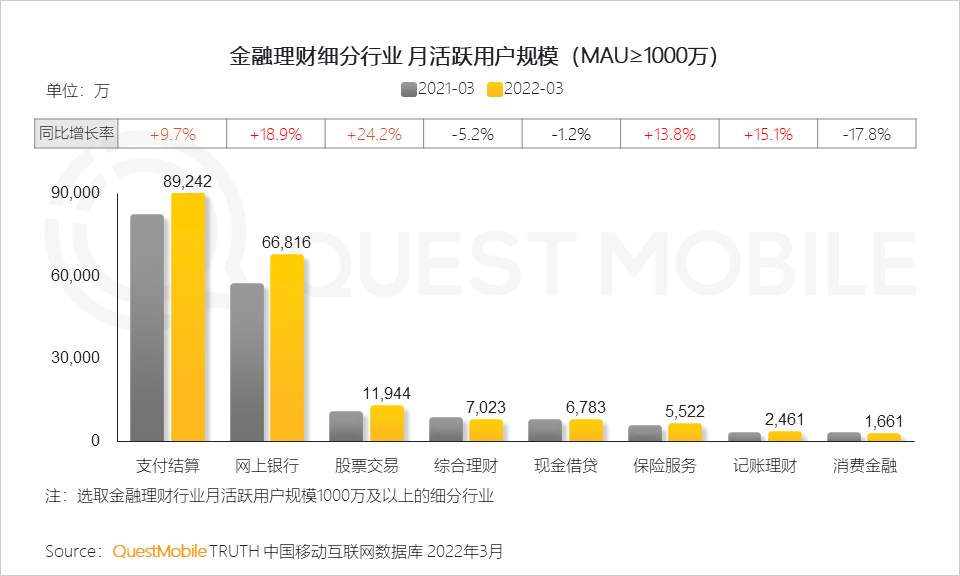

1.2 金融理财行业

I. 在数字金融的环境下,支付、网上银行等行业的流量迅速提升,监管政策陆续进入实施阶段,互联网金融行业逐渐规范

II. 支付行业互联互通进入加速期,移动支付代表平台支付宝、微信加快与各银行间的收款码互认互扫,银行类APP借助互联互通的"东风"获取更多流量

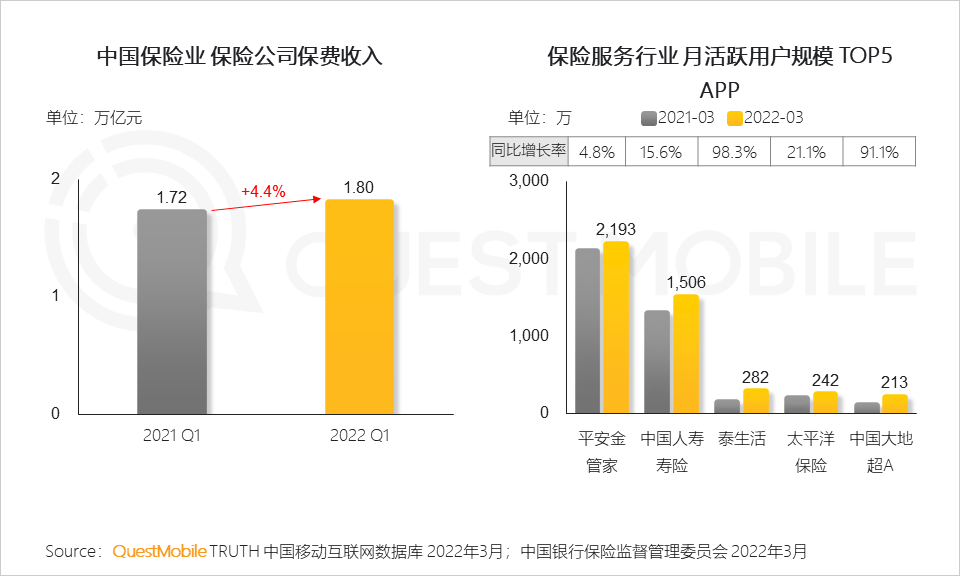

III. 保险行业监管措施逐步完善,保险业潜力逐步释放,线上化趋势增强,头部保险公司带头推动保险流程数字化

QuestMobile数据显示,头部大型保险公司注重线上服务,其APP月活用户增长较快;监管对于互联网保险的严格整治,有利于传统大型险企凭借资金、牌照优势,抢占互联网保险市场,实现保费规模进一步突破。

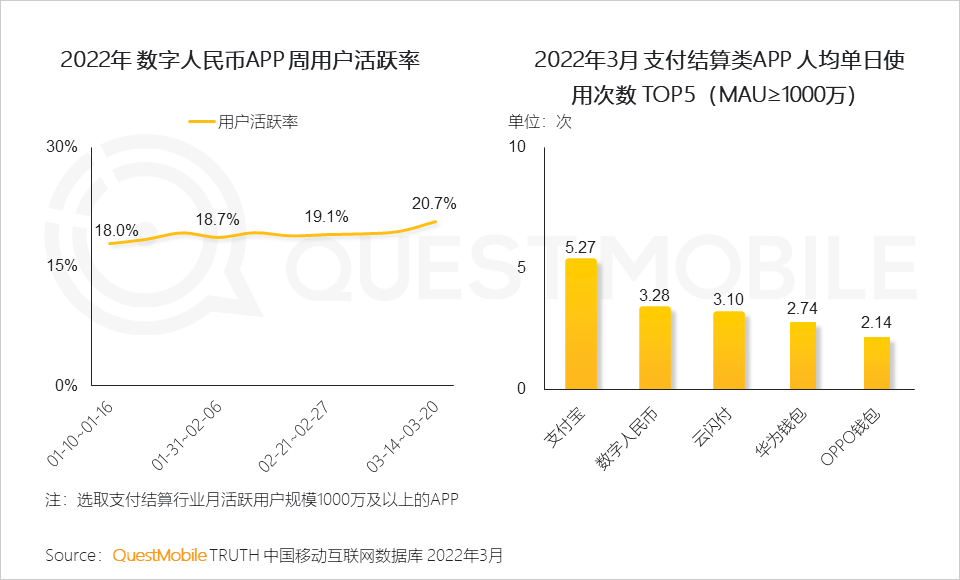

IV. 数字人民币在支付安全、信息保护、支付费率方面优势凸显,随着试点场景增多和惠民政策的实施,用户活跃率提高

QuestMobile数据显示,用户使用频率正逐步接近支付宝,数字人民币试点城市扩充至23个,且多地发放数字人民币消费券,推动用户养成数字人民币支付习惯。

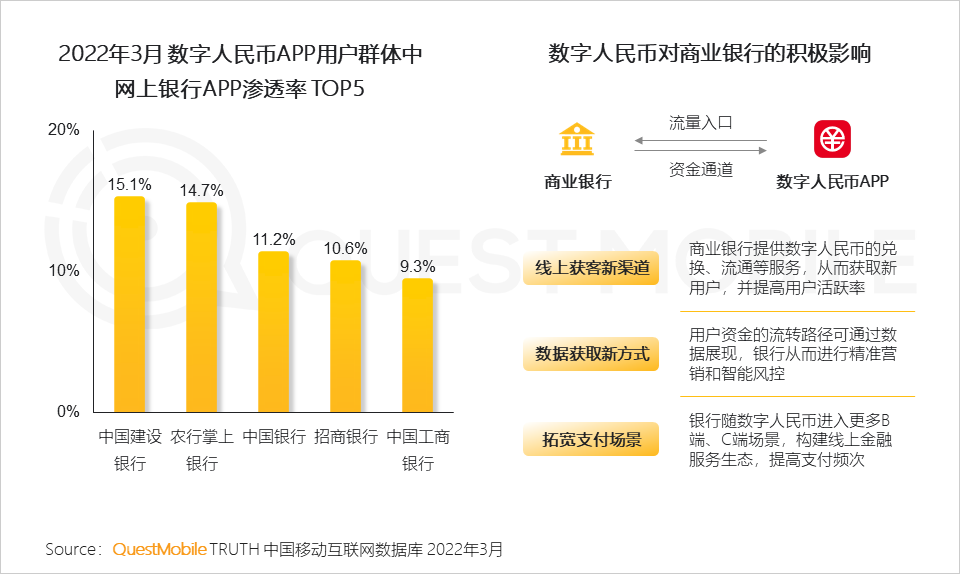

V. 商业银行借助数字人民币推广的契机,丰富自身的数据体系及支付生态,加快完成数字化转型,增强线上与线下场景的联动性

QuestMobile数据显示,通过手机银行App使用数字人民币的用户逐渐增多,为银行创造了新的流量入口;各银行推出创新特色化服务吸引用户,建设银行支持数字人民币组合支付,中国银行支持外币现钞自助兑换数字人民币。

2、娱乐内容领域

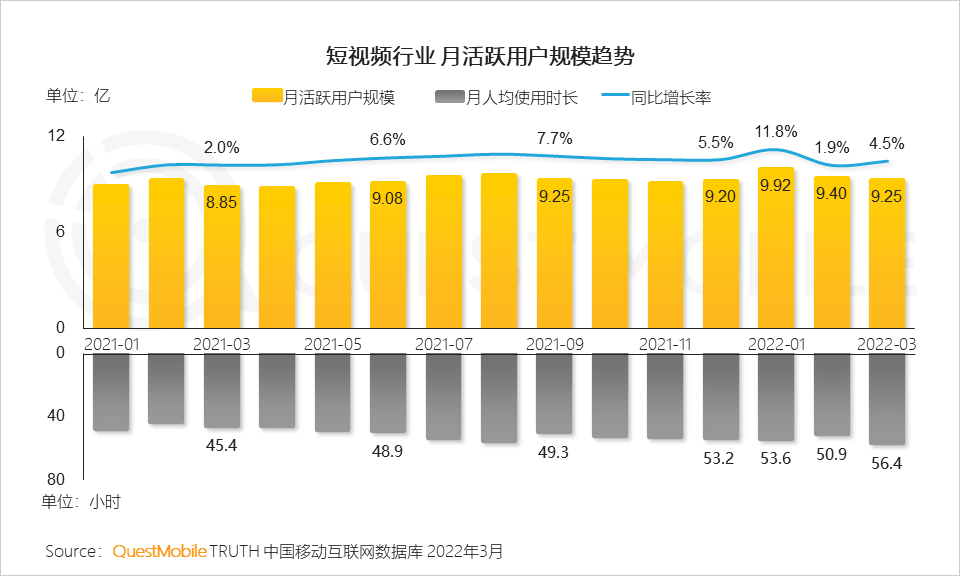

2.1 短视频行业

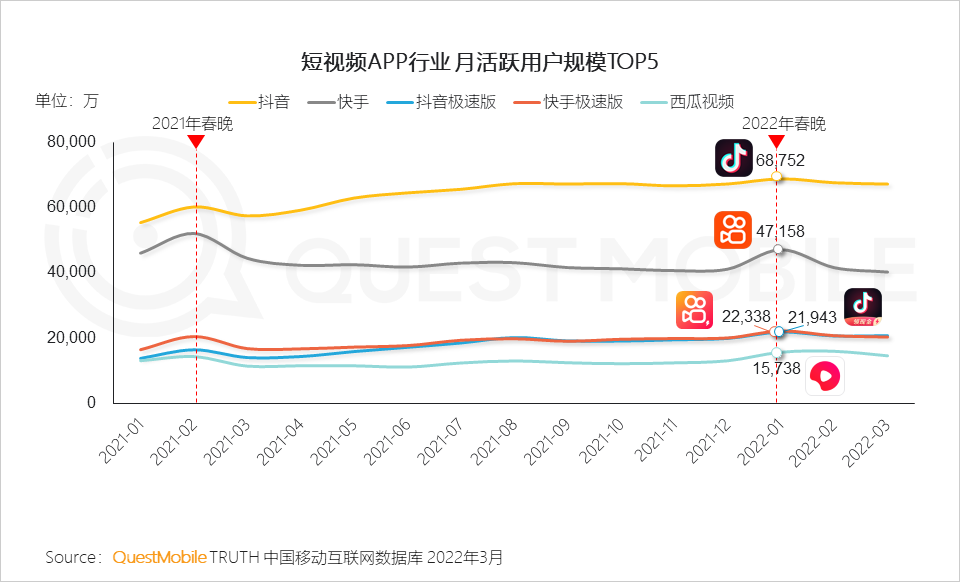

I. 2022年Q1,在春节假期及北京冬奥会等多因素推动下,短视频行业实现用户规模及粘性的双提升,流量峰值逼近10亿大关

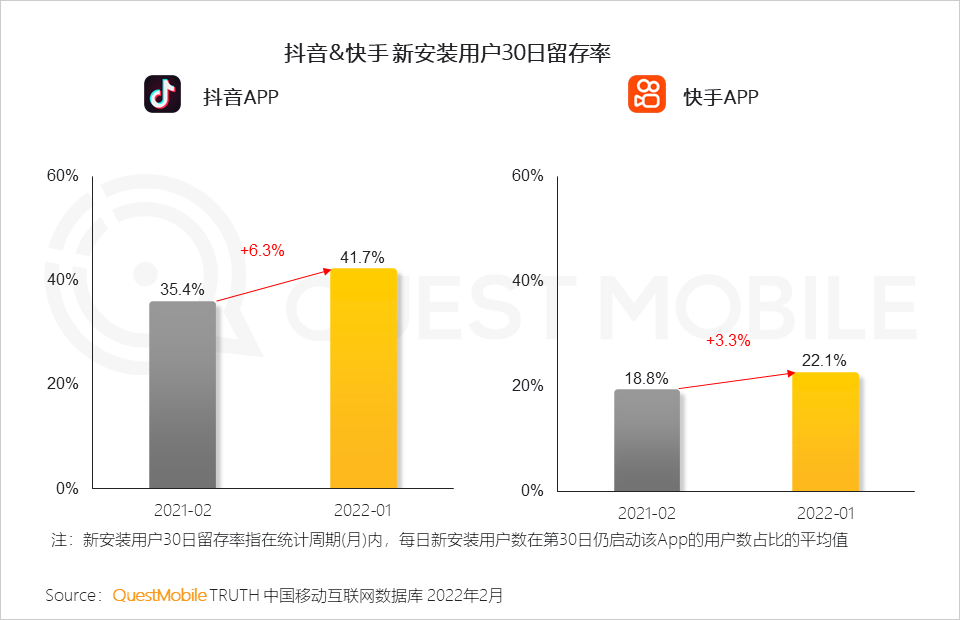

II. 春晚仍为短视频平台重要营销节点,抖音、快手等春节红包活动拉新效果显著,新用户留存效果优于往期

III. 短视频导流下焕发中视频活力,吸引更多35岁以下年轻群体及女性用户使用

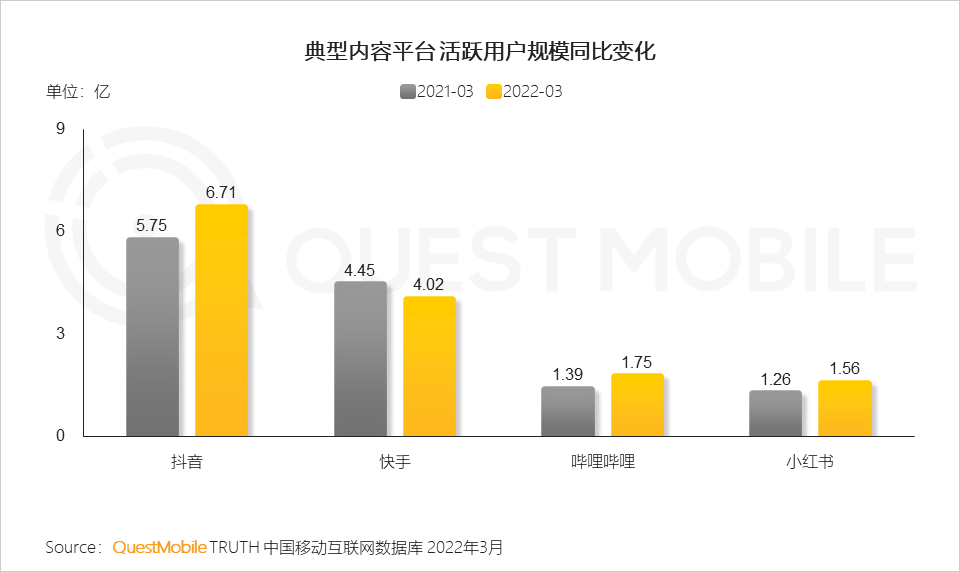

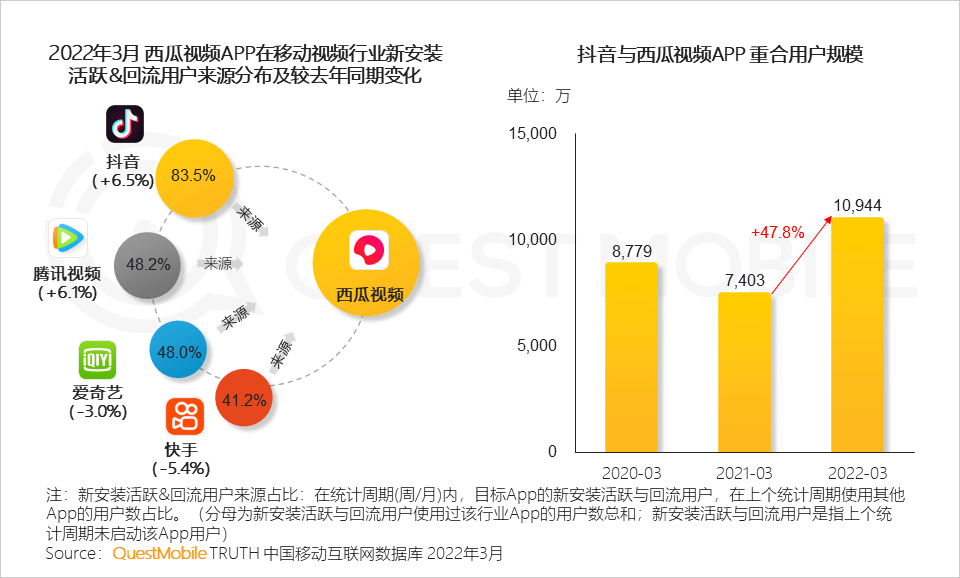

QuestMobile数据显示,截止2022年3月,字节跳动旗下抖音与西瓜视频APP重合用户规模已达1.1亿,较去年同期提升47.8%,集团内流量联动效果显著。

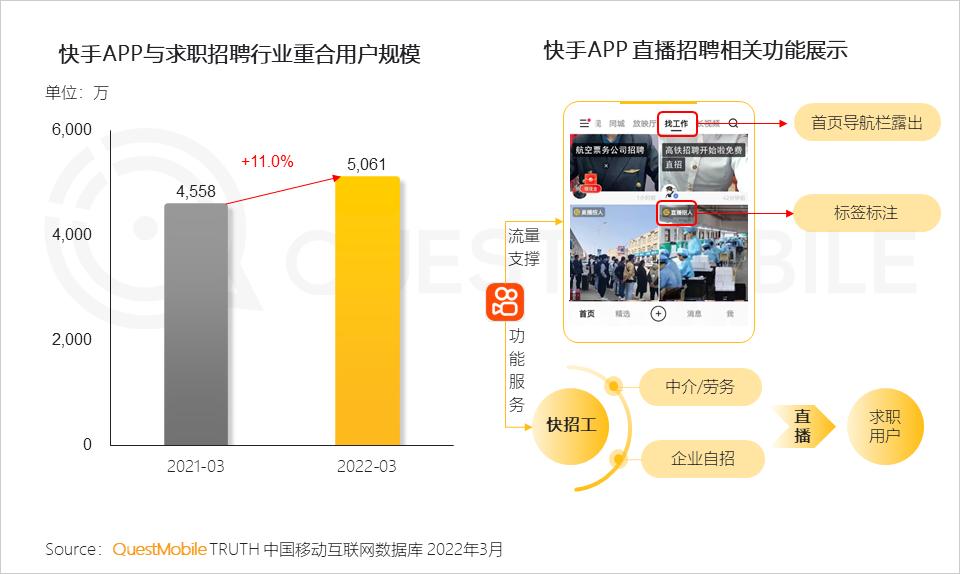

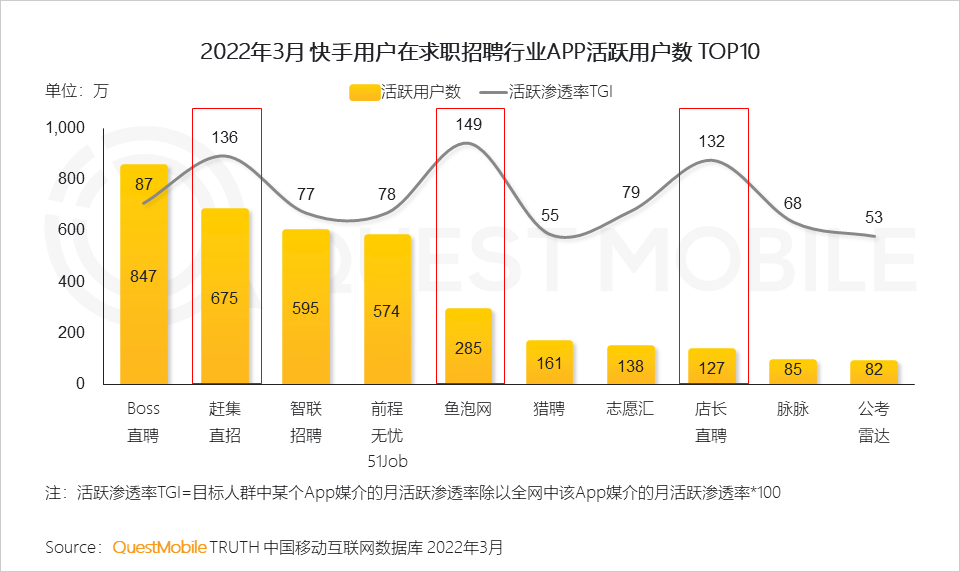

IV. 直播场景多元化,短视频直播形式与招聘场景结合,尤其在蓝领群体招聘中效果显现

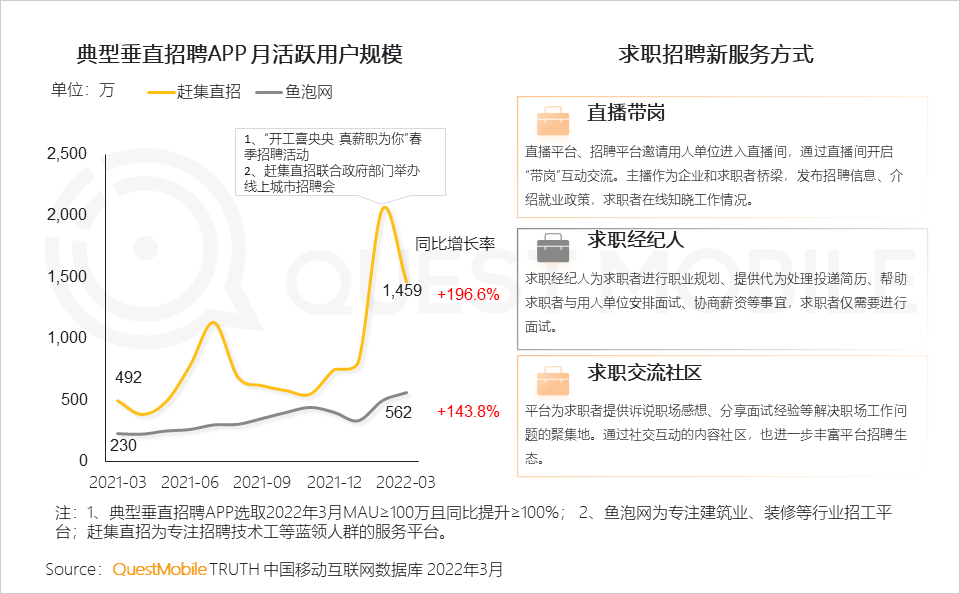

QuestMobile数据显示,快手用户对赶集直招、鱼泡网、店长直聘等蓝领人群求职平台偏好显著。

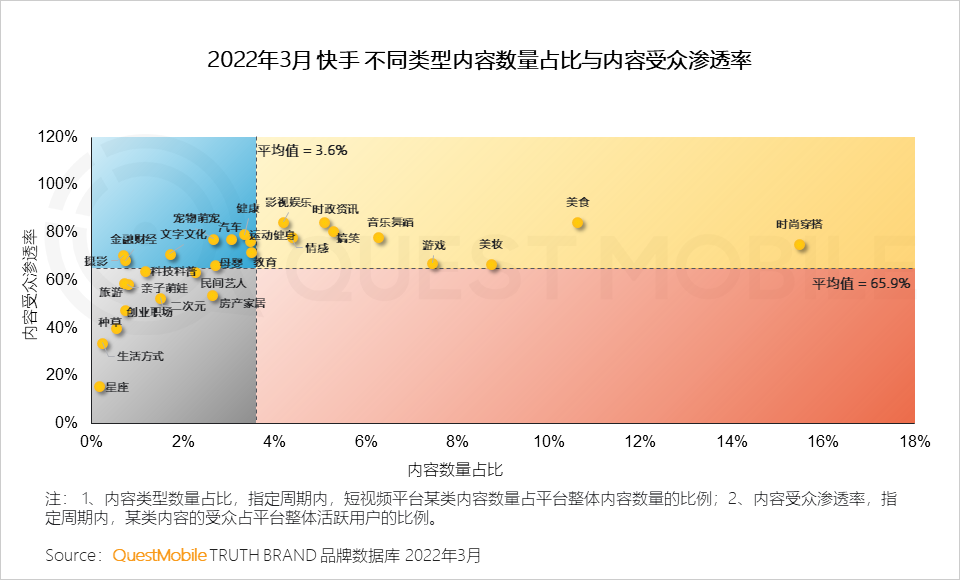

V. 短视频内容生态不断完善,创作激励机制鼓励下,多种类型内容百花齐放,内容受众渗透率处于较高水平

内容产出量一定程度上影响受众渗透率,发稿量超出整体水平的内容受众渗透率均表现较好;此外,部分内容类型产出量低但渗透率表现不俗,如抖音平台影视娱乐、摄影类内容,快手平台的健康,汽车类内容。

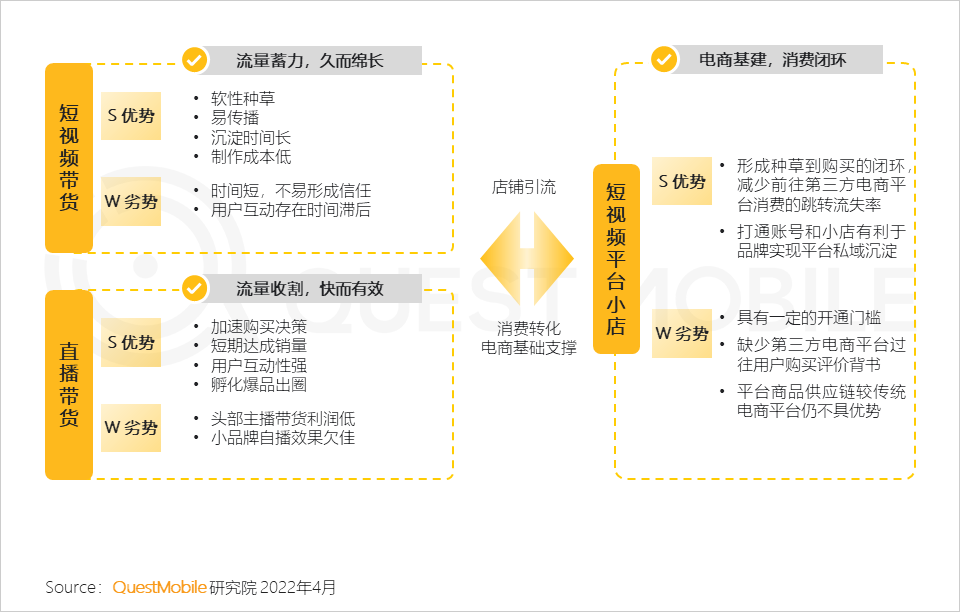

VI. 短视频平台从娱乐工具向电商基础设施转变,为品牌带来新营销机遇

营销机遇包括帮助品牌切入用户碎片化时间场景,带来更立体化的营销形式、更多样化的电商渠道、更直接的用户沟通途径等。

VII. 消费场景覆盖:直播带货+短视频带货+小店,多层次构建用户消费场景,充分挖掘用户潜力

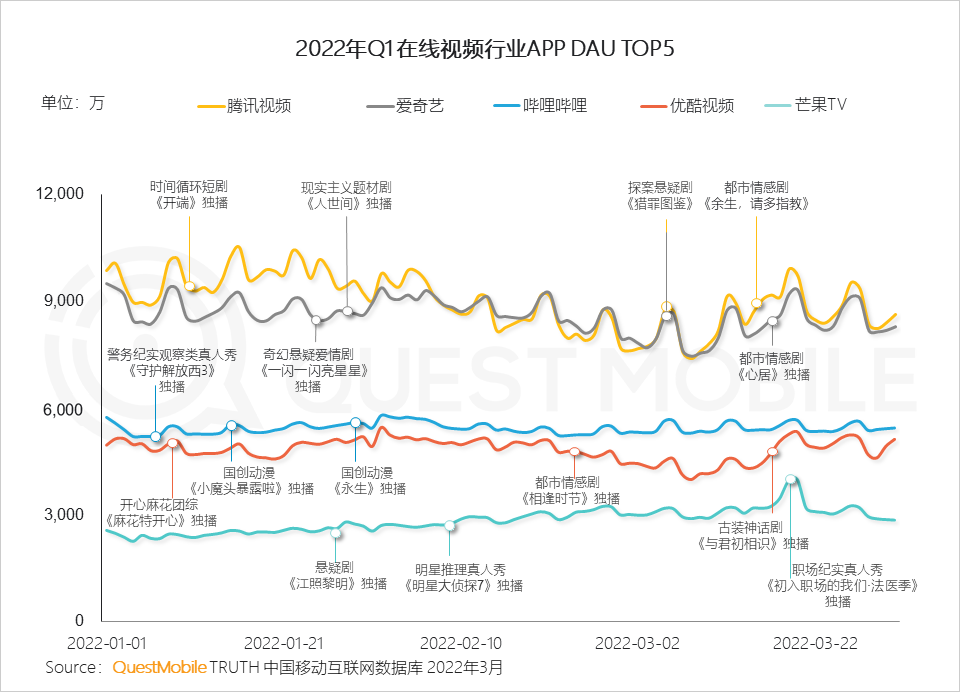

2.2 在线视频行业

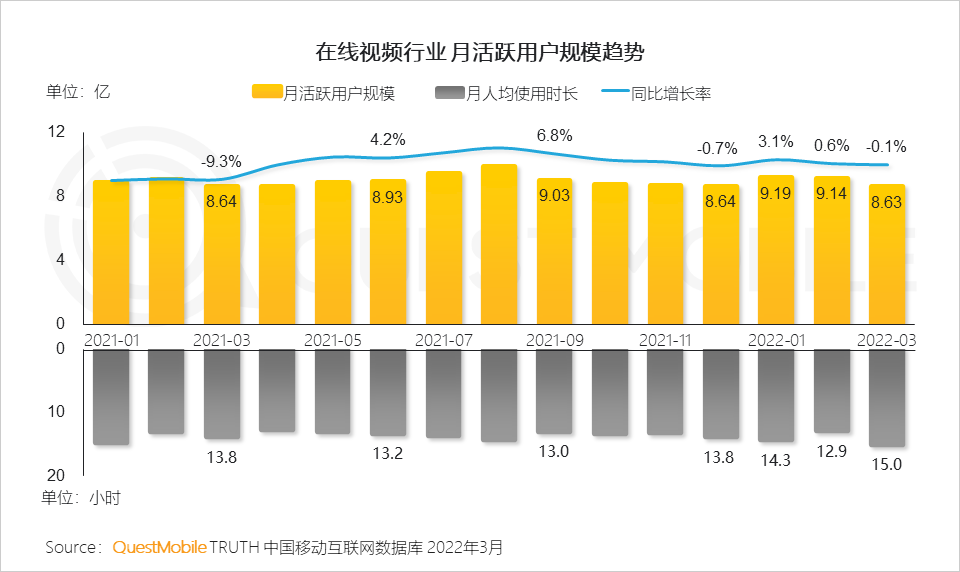

I. 冬奥会及开年优质剧集等拉动下,在线视频流量在2022年Q1迎来小幅提升,月人均使用时长增至15小时

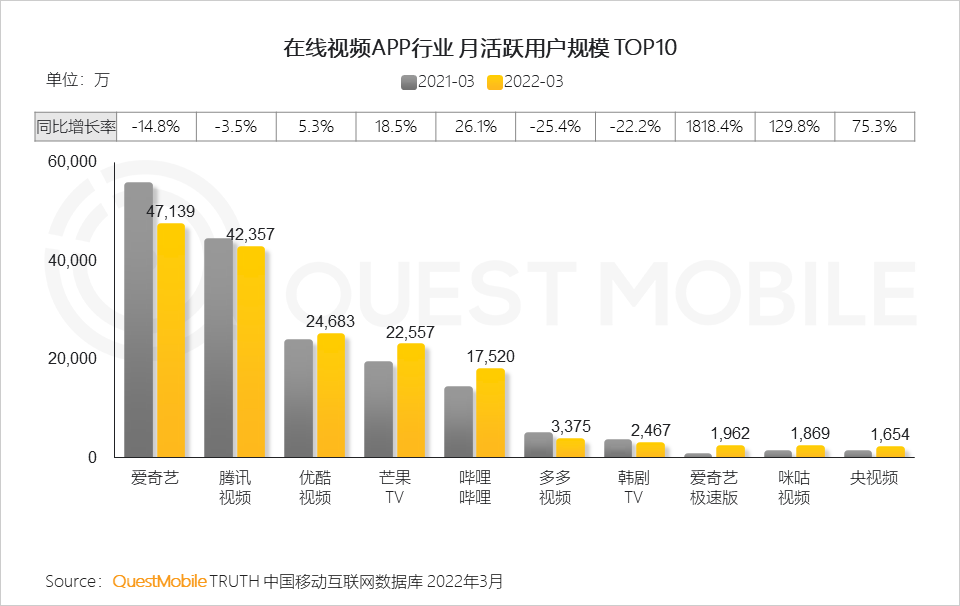

II. 冬奥会相关内容助推咪咕视频、央视频流量提升显著

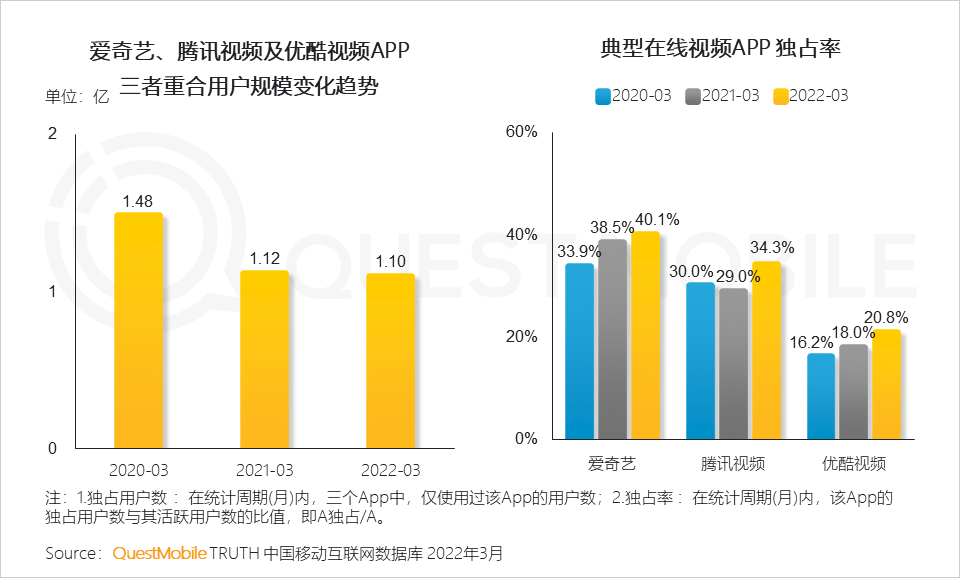

III. 多年自制内容已形成各平台特色,用户对平台偏好逐渐显现

QuestMobile数据显示,爱奇艺、腾讯视频及优酷视频APP三者重合用户规模逐年降低,2022年3月已降至1.10亿;各APP独占率逐步提升,用户对APP偏好显现。

IV. 优质内容脱离剧集限制,年代长剧、新题材短剧各放异彩,提升用户活跃

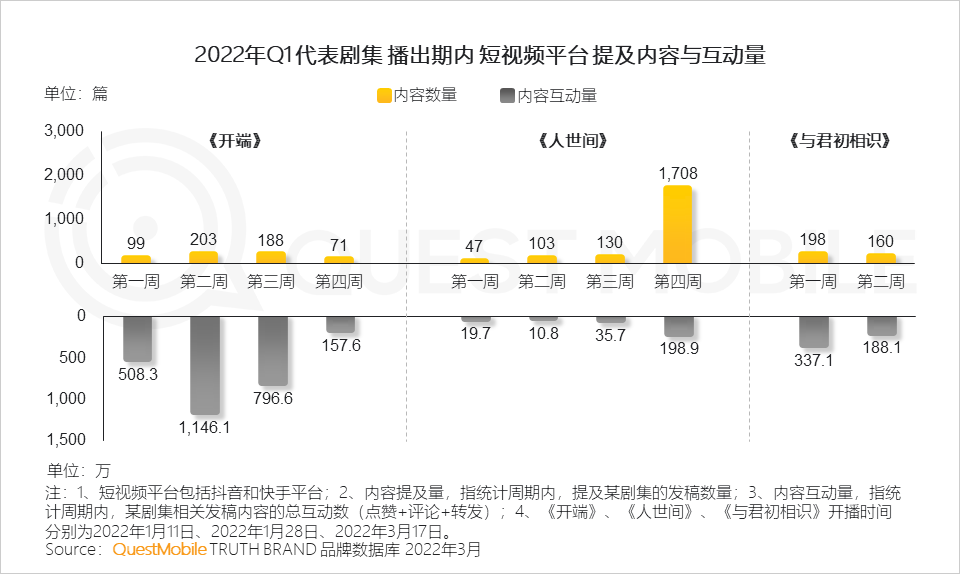

V. 长短视频内容联动,优质内容借力短视频平台扩大影响力,打破内容孤岛局面

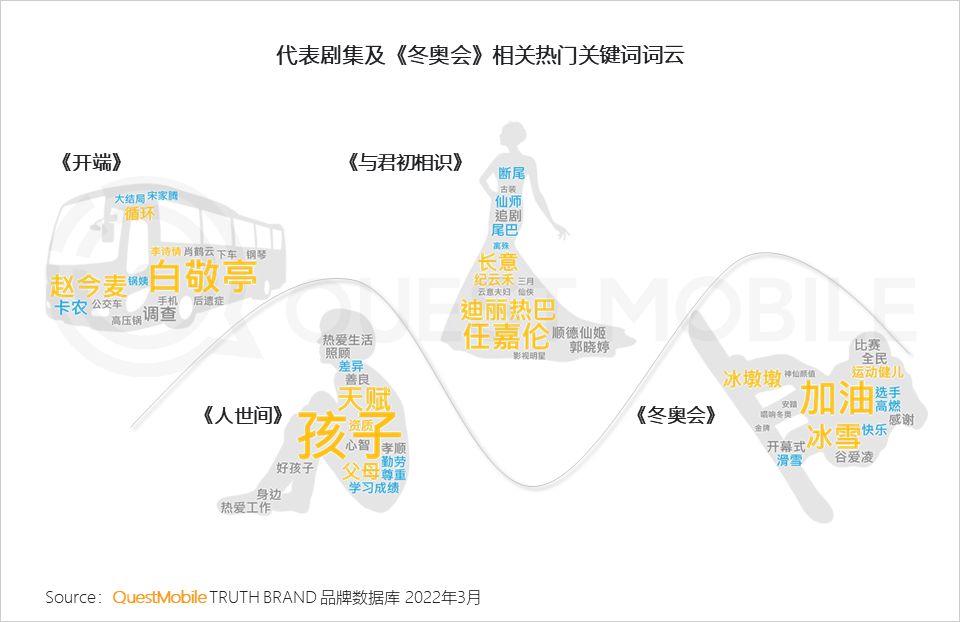

《开端》因剧情话题性强,开播初期即博得高流量,《人世间》热度随着剧情的走向而升温,《与君初相识》凭借明星热度在开播前期互动量高。

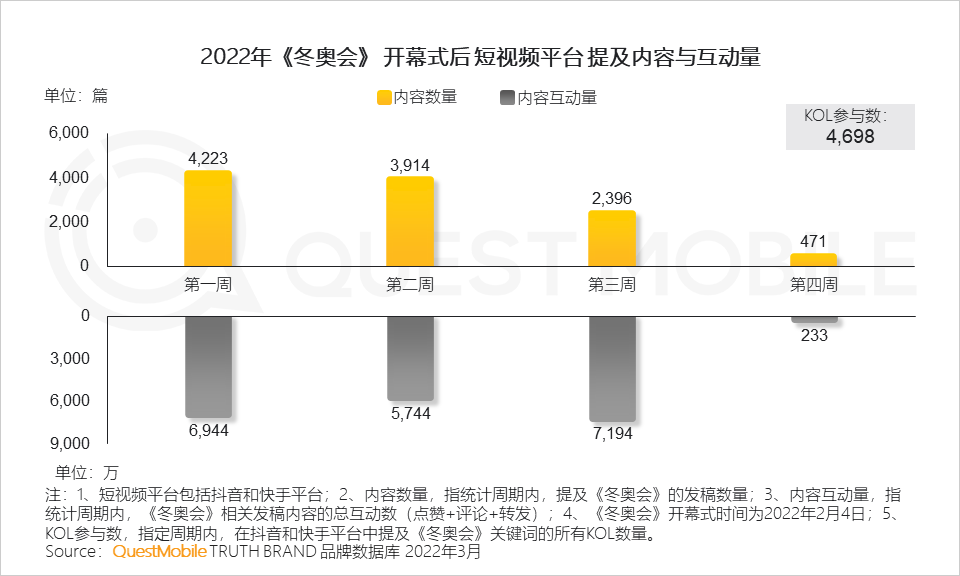

VI. 除赛事直播平台外,2022年北京冬奥会在短视频平台也获得强劲的传播效果,超四千个KOL参与相关内容传播

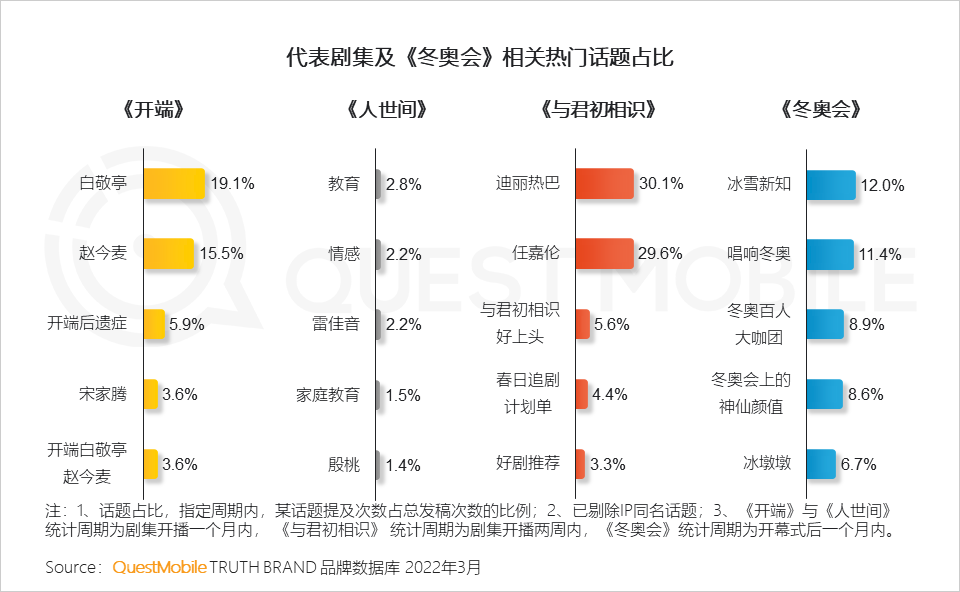

VII. 从具体热点提及来看,自带明星流量的内容更易引起大众参与,附有教育意义的剧集更容易带动一波话题讨论,而类似于《开端》这类代入感强的剧集,即使在播放结束后仍有一波"余震"讨论

VIII. 不同IP内容吸引的用户也存在差异,整体而言对年轻和年长人群更具有吸引力

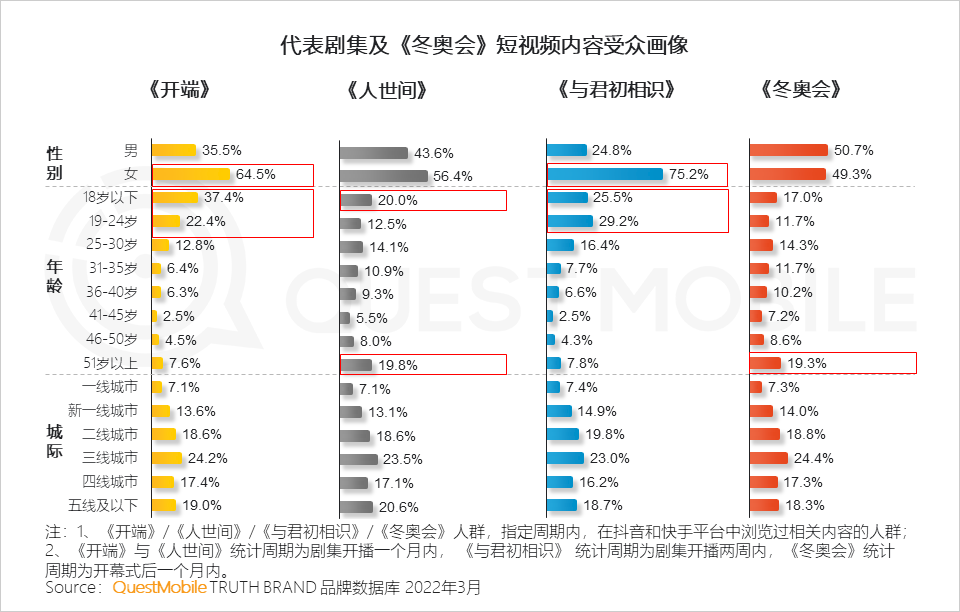

《开端》和《与君初相识》因流量明星加持,圈粉年轻女性,《人世间》因其年代故事背景不仅吸引年轻同时也在年长人群中产生共鸣,《冬奥会》这类国民度较高的内容,其受众群体表现较为平均,但51岁以上人群关注度更高。

3、服务生活领域

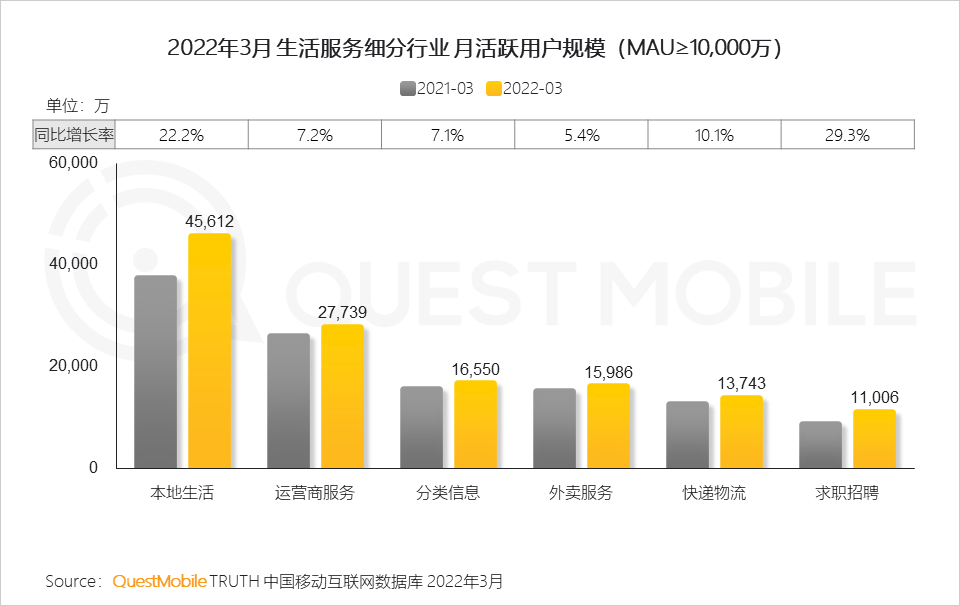

3.1 生活服务行业

I. 随着生活服务数字化升级的加快,各细分行业用户规模不断增长

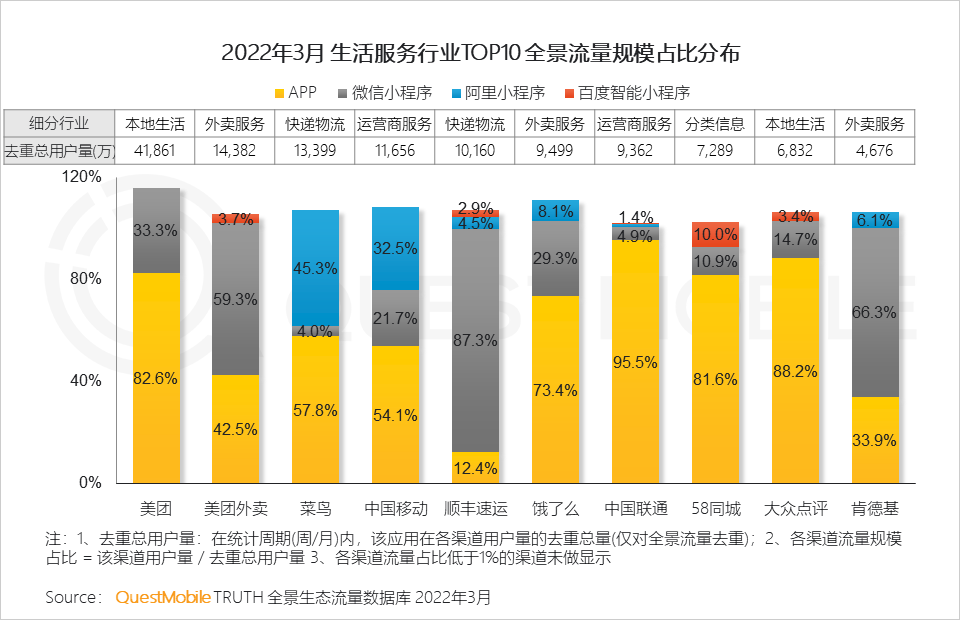

II. 在全景流量视角下,生活服务行业TOP10应用中,小程序扩充流量来源渠道

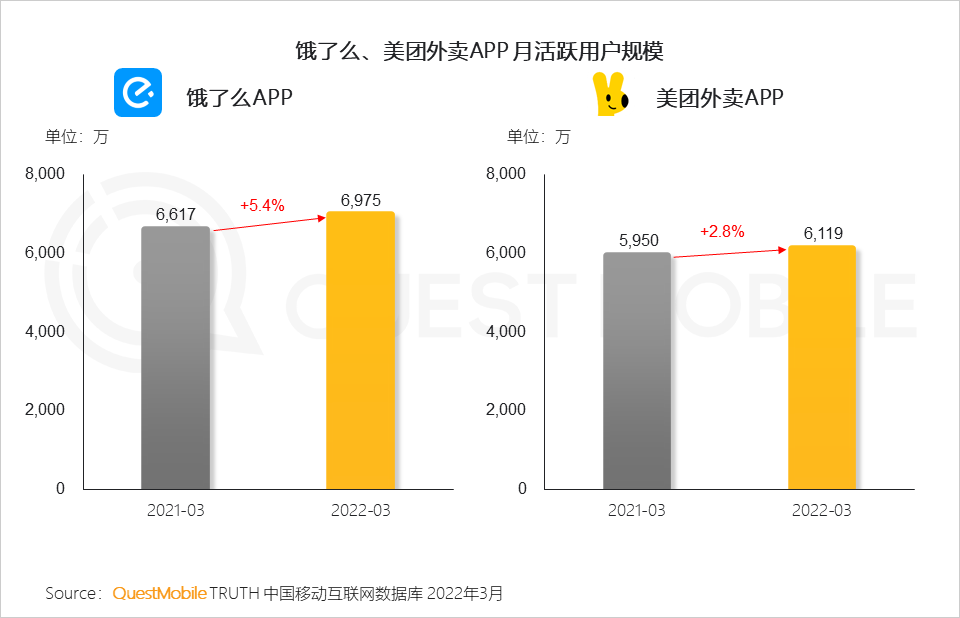

III. 3月全国多地区开启居家办公模式,典型外卖服务平台月活跃用户规模平稳增长

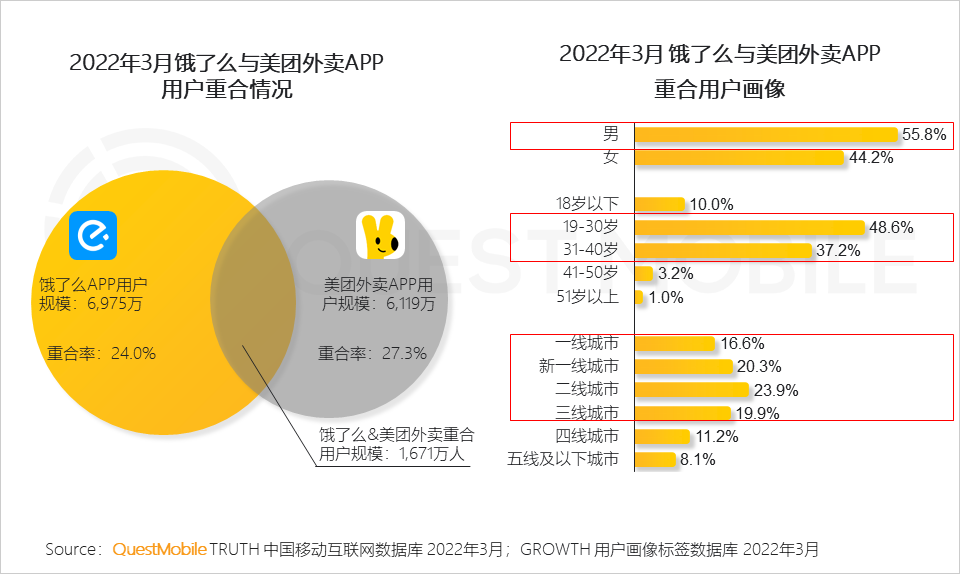

IV. 两大典型外卖服务APP重合用户规模均占各APP四成左右,其中主要集中于三线及以上城市、19-40岁中青年男性群体

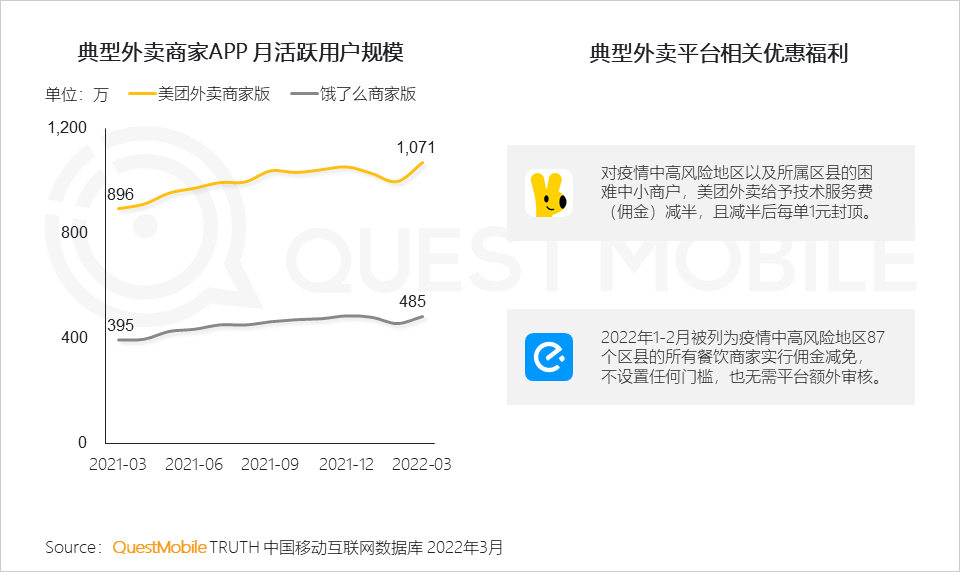

V. 头部平台对外卖商家推出优惠福利,对部分地区商家佣金进行调整,促进外卖商家活跃

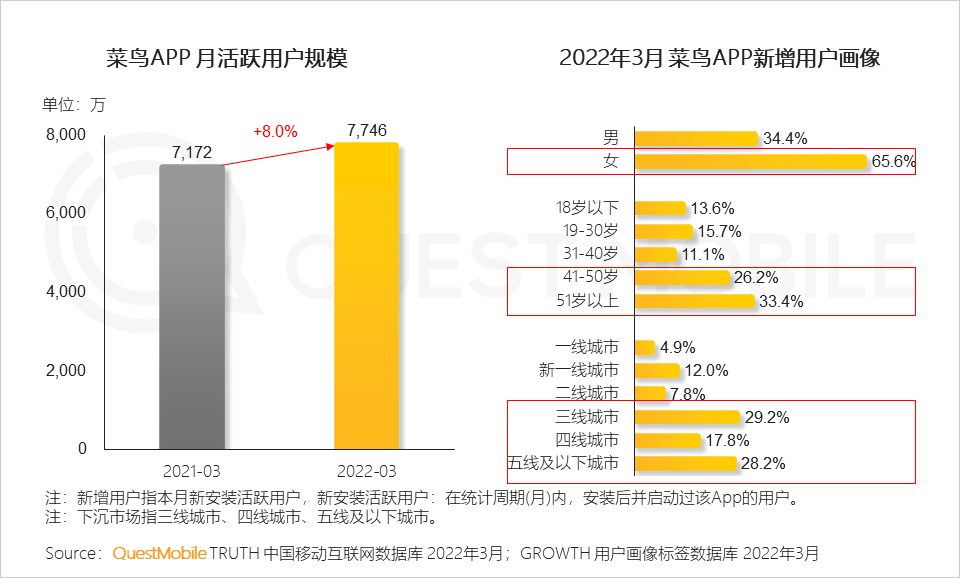

VI. 菜鸟APP相比去年用户规模小幅增长,新增用户主要集中于下沉市场、41岁及以上中老年女性群体

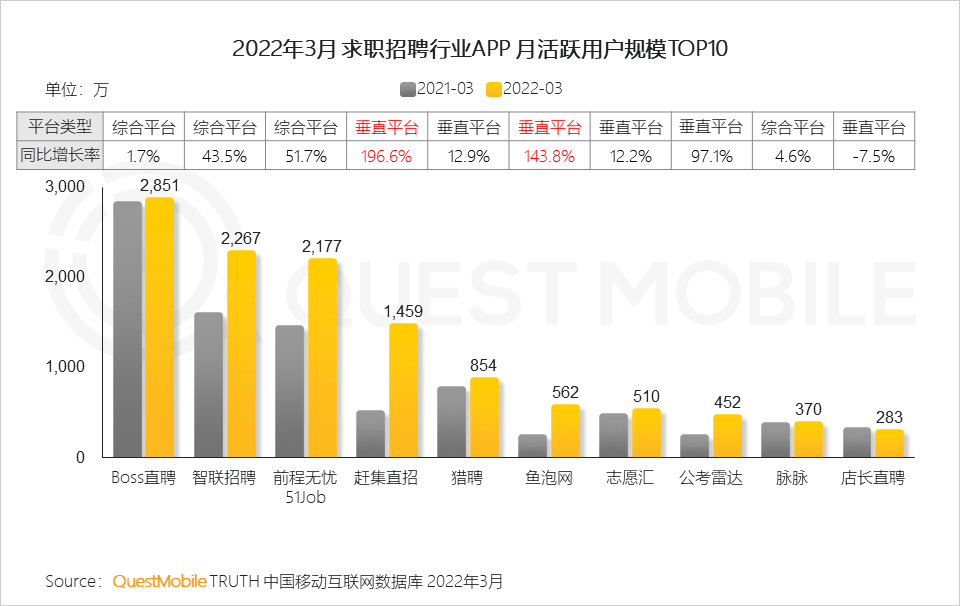

VII. 受多重因素影响下,举行线上招聘活动,金三月招聘热情高涨

VIII. 随着求职招聘运营更加精细化、玩法多样化,为用户带来更好的求职体验,招聘平台用户规模增长

3.2 汽车服务行业

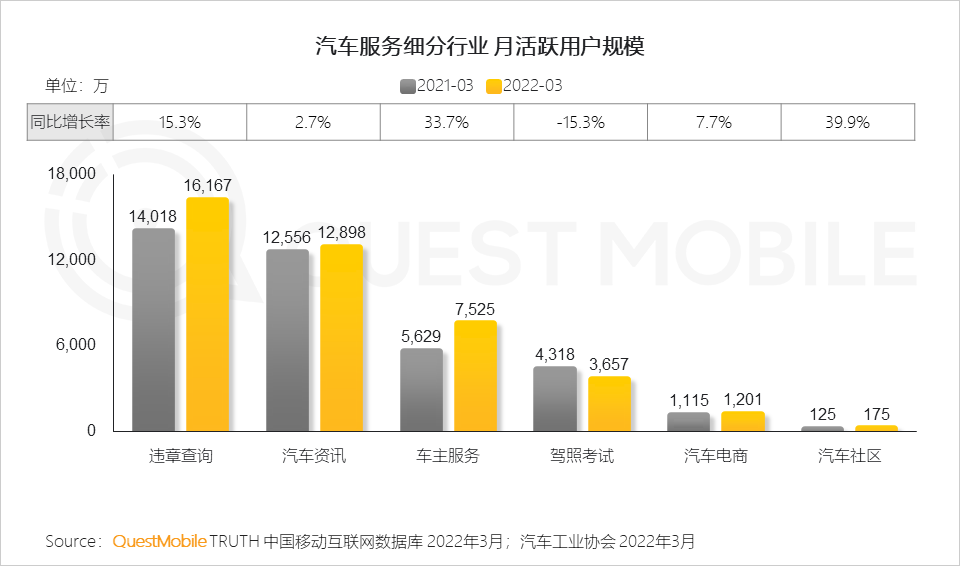

I. 用户对汽车服务的需求日益提升,汽车服务各细分行业流量明显提升

国内汽车销量开始反弹,用户对于部分APP需求提升明显。据中国汽车工业协会统计分析,2022年1季度,国内汽车产销量分别达到648.4万辆和650.9万辆,同比分别微增2.0%和0.2%。

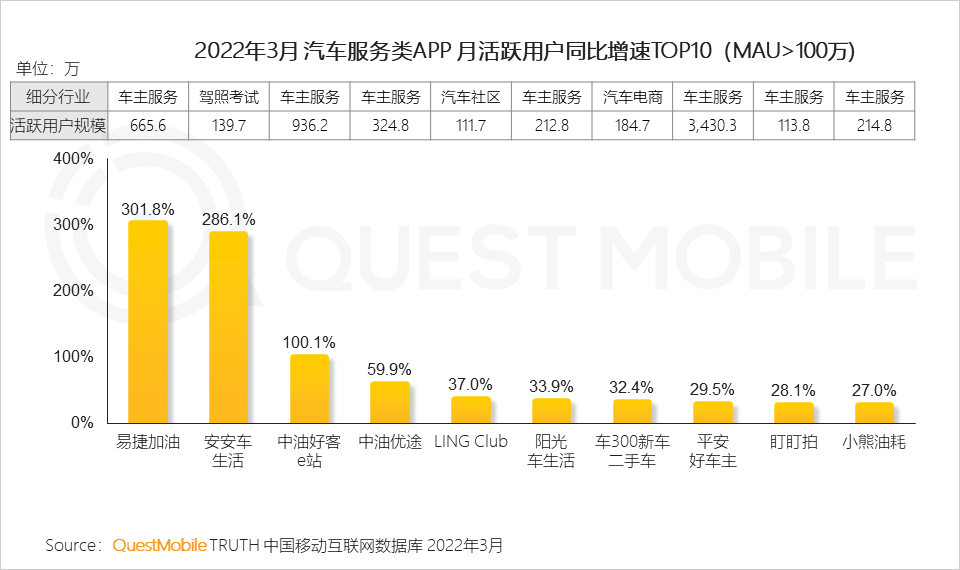

II. 车主服务这一细分行业下的多款APP呈现不同程度的增长

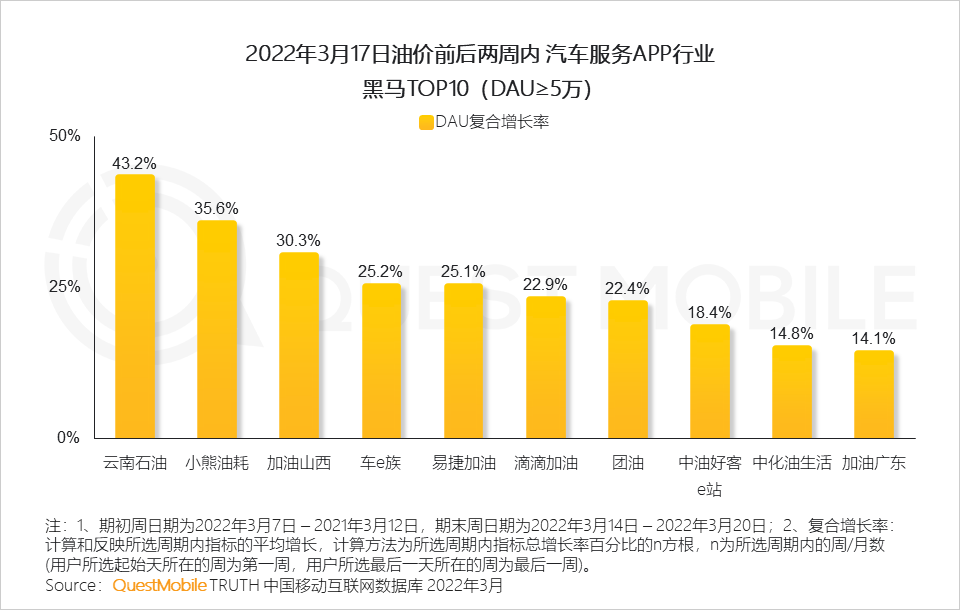

QuestMobile数据显示,易捷加油同比增长超过300%,中油好客e站同比增长超过100%,3月份油价的上涨对用户APP的使用产生了明显的影响。

III. 3月国际油价的上涨刺激用户对加油相关APP产品的使用迅速增加

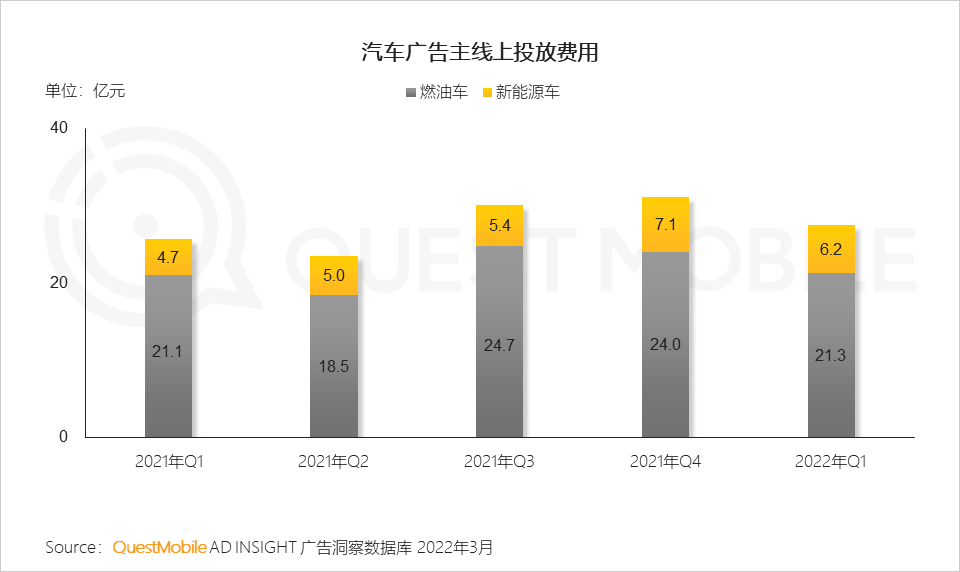

IV. 在缺芯、原材料价格等多方面的影响,汽车产业盈利压力递增,整车厂缩减营销预算,用户获取难度进一步提升,车企开始寻求成本更低、转化更为有效的营销链路

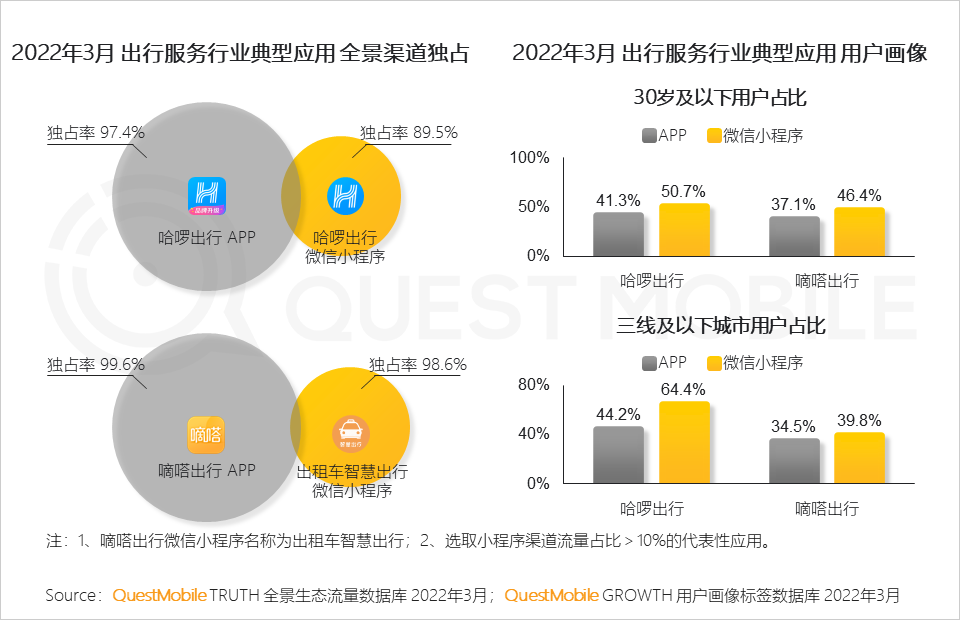

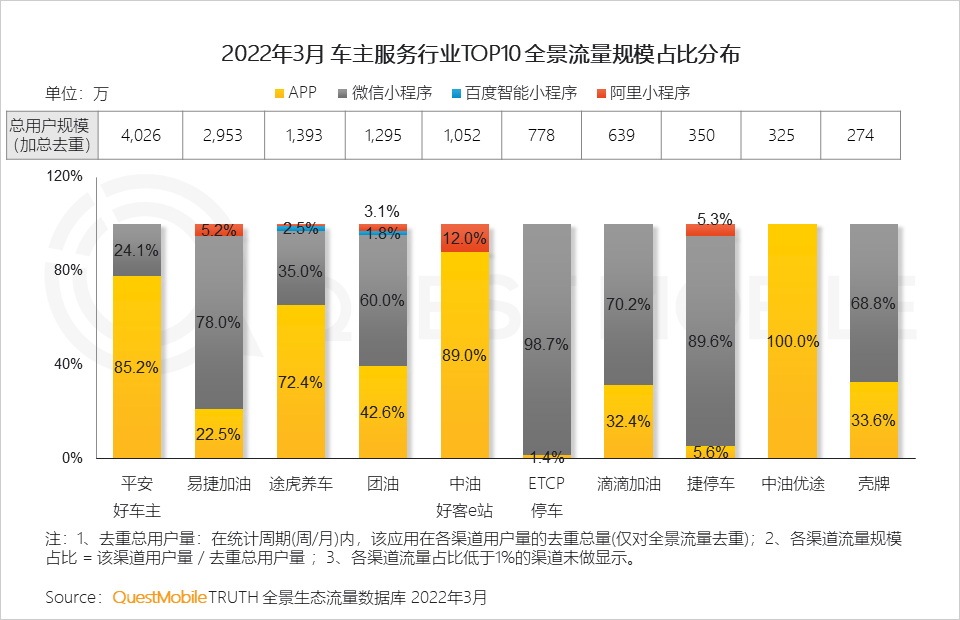

V. 部分强调垂直服务场景的车主服务类产品的微信小程序带来的流量占据重要比例

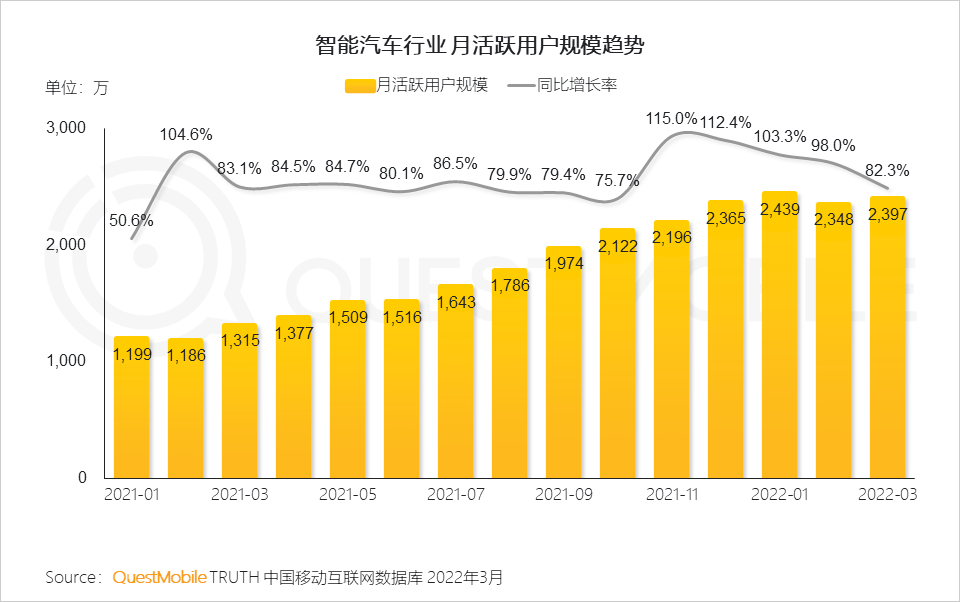

VI. 智能汽车行业APP月活跃用户同比增长率长期保持高速增长

QuestMobile数据显示,近一年智能汽车行业APP月活跃用户同比增长率维持70%以上,得益于乘用车销量的持续增长,以及物联网等新型网络基础设施建设的完善,用户对于智能汽车APP的需求迅速提升。

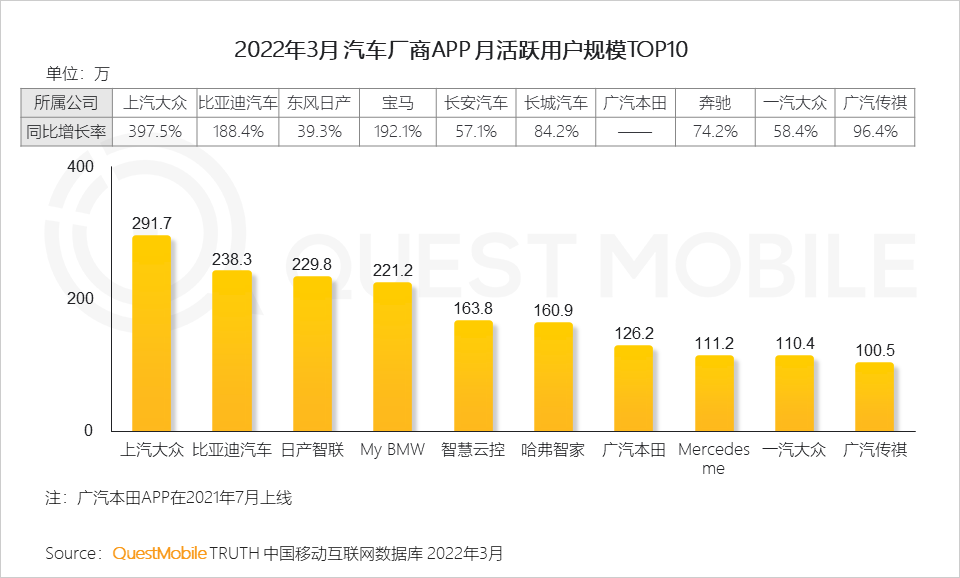

VII. 智能汽车行业开始萌芽并迅速增长,尤其是汽车厂商的智能汽车APP月活跃用户规模提升明显

4、互联协作领域

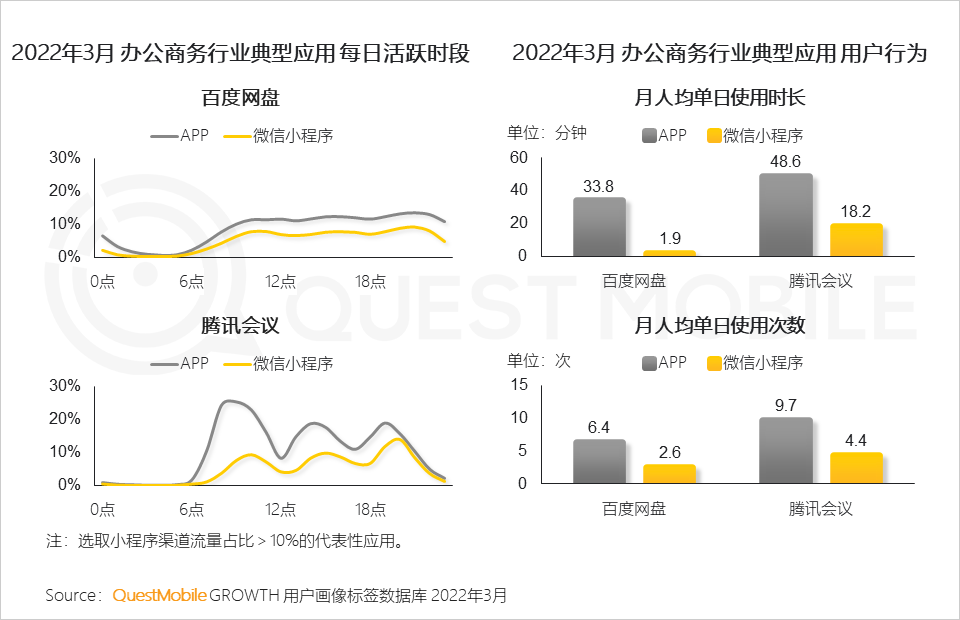

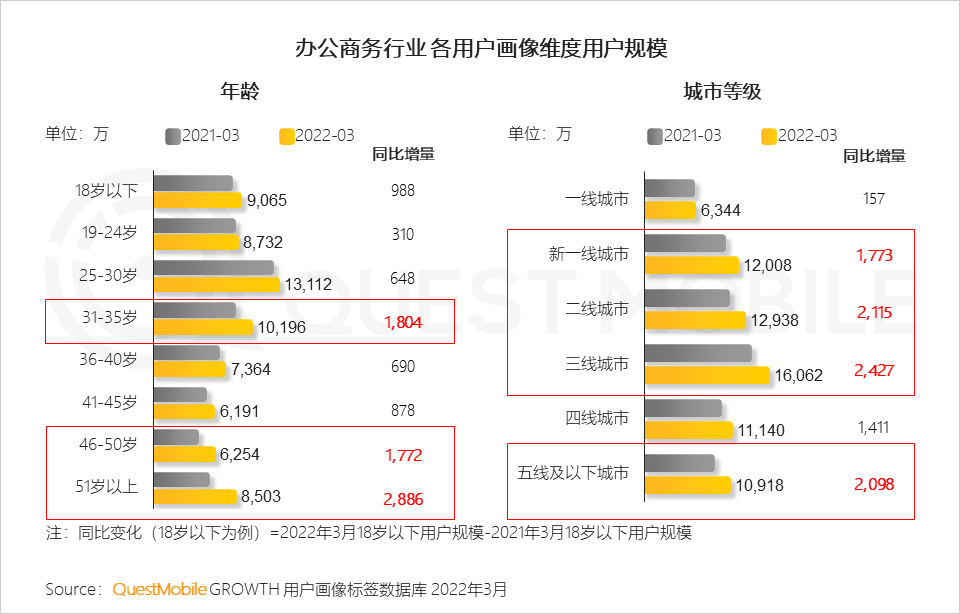

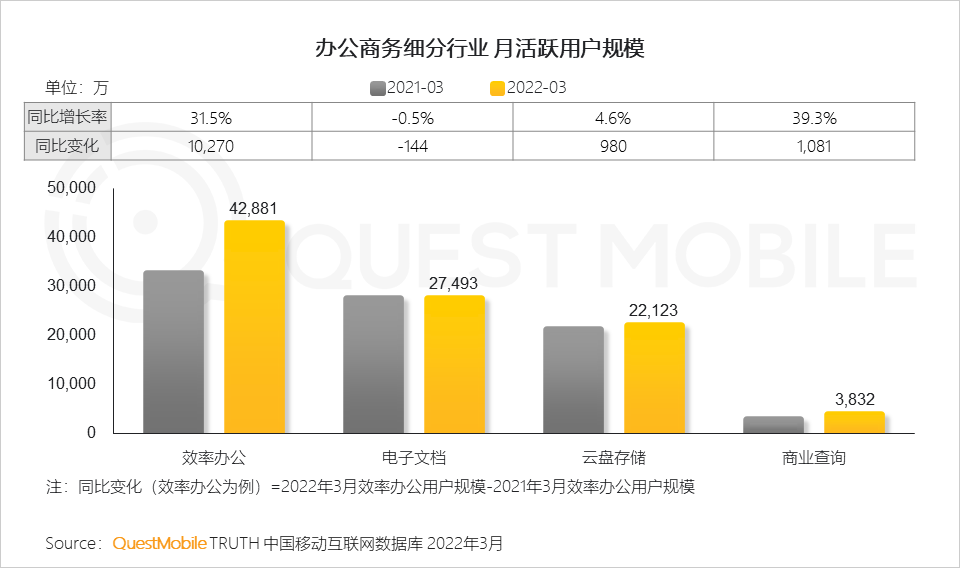

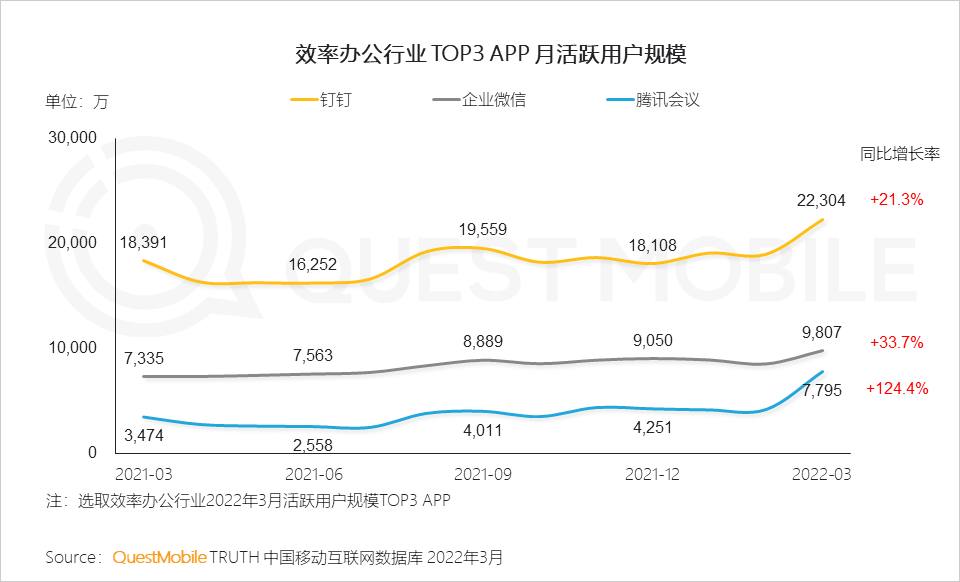

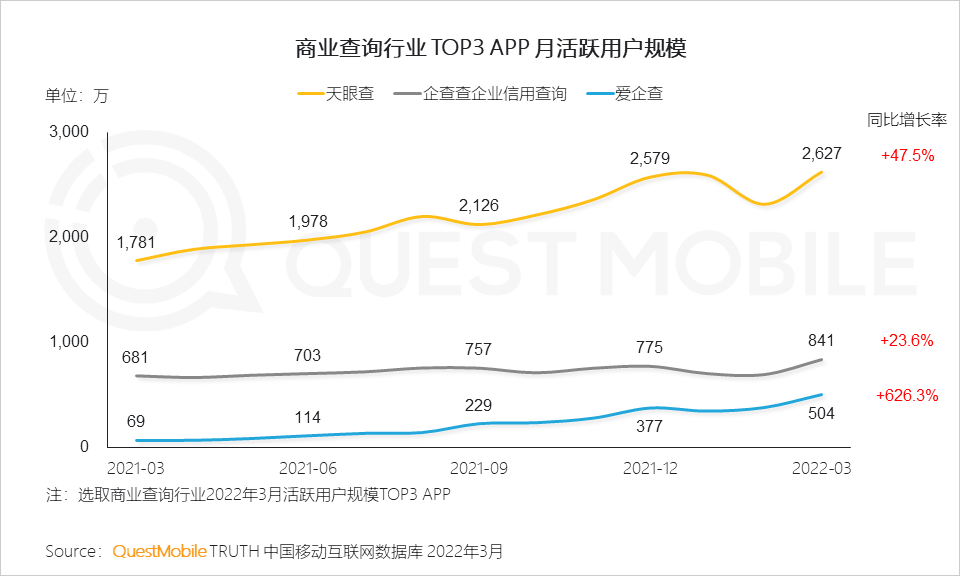

4.1 办公商务行业

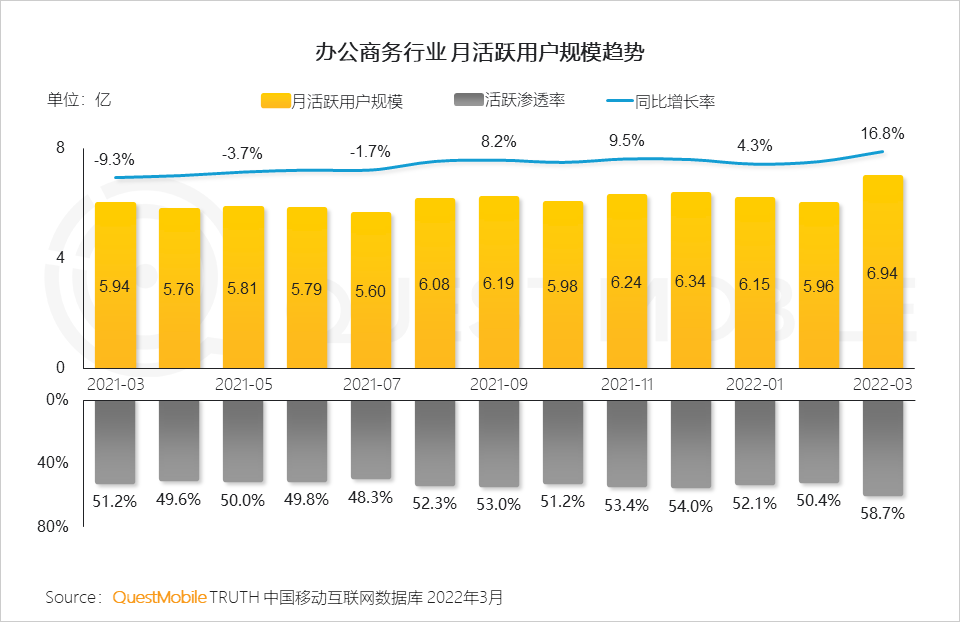

I. 用户养成并强化远程办公习惯,办公商务行业用户今年一季度稳步提升,峰值近七亿

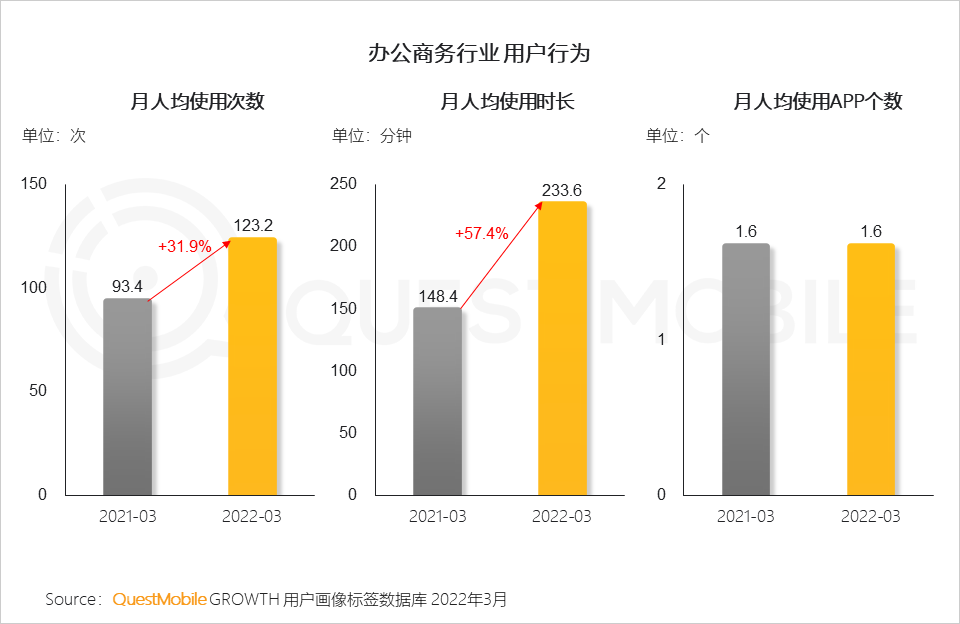

II. 商务办公行业用户粘性呈现大幅增长,随着办公商务应用的完善,使用两个以内的应用可以满足日常办公需求

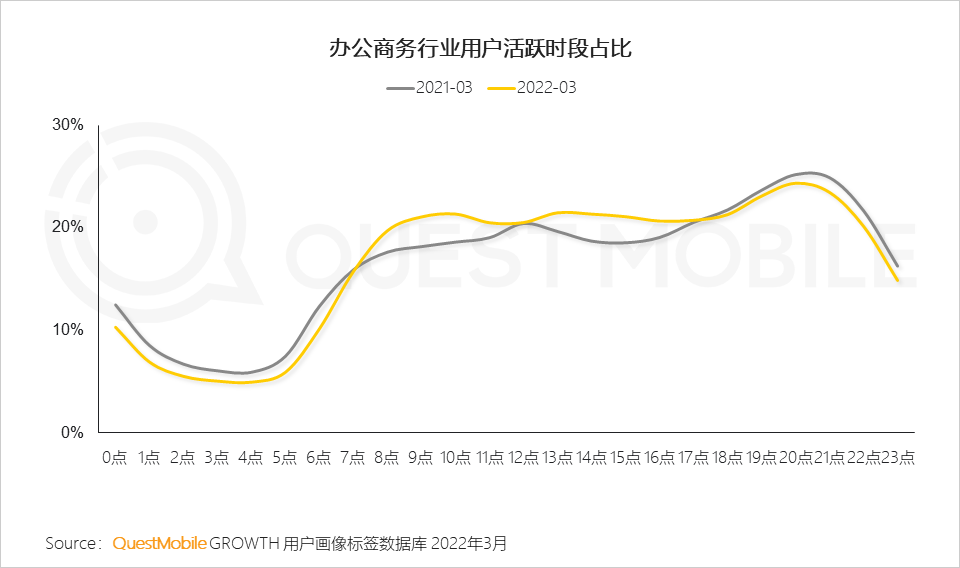

III. 办公商务行业应用满足用户多场景办公需求,为企业和员工持续提升效率,减少非常规工作时段的加班情况

IV. 办公商务行业多维度用户均呈现增长趋势,推动行业整体规模增长

V. 效率办公行业是带动办公商务行业规模增长的主要细分行业,较去年增长过亿,商业查询用户体量相对较小,但增速较快,处于快速发展期

VI. 典型办公APP持续推动功能完善,满足用户多场景、多元化需求,保持用户稳定增长,今年三月钉钉用户超两亿,腾讯会议较去年用户规模翻倍增长

VII. 商业查询类应用C端使用场景逐渐丰富,多方面满足用户日益复杂的商务决策支持

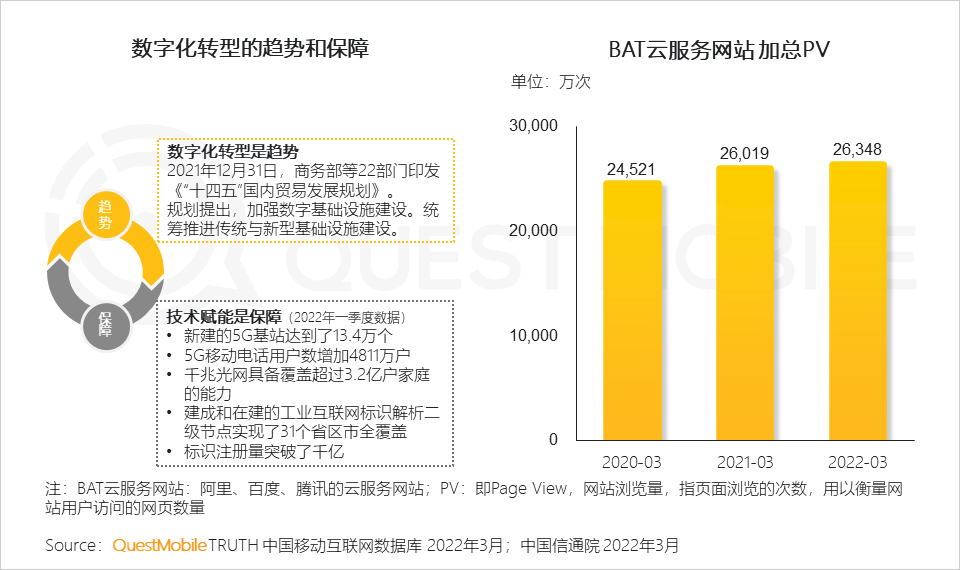

VIII. 阿里云、腾讯云、百度智能云网站的加总浏览量持续增加,企业数字化转型时代发展的背景将持续为在线协同办公行业提供驱动力

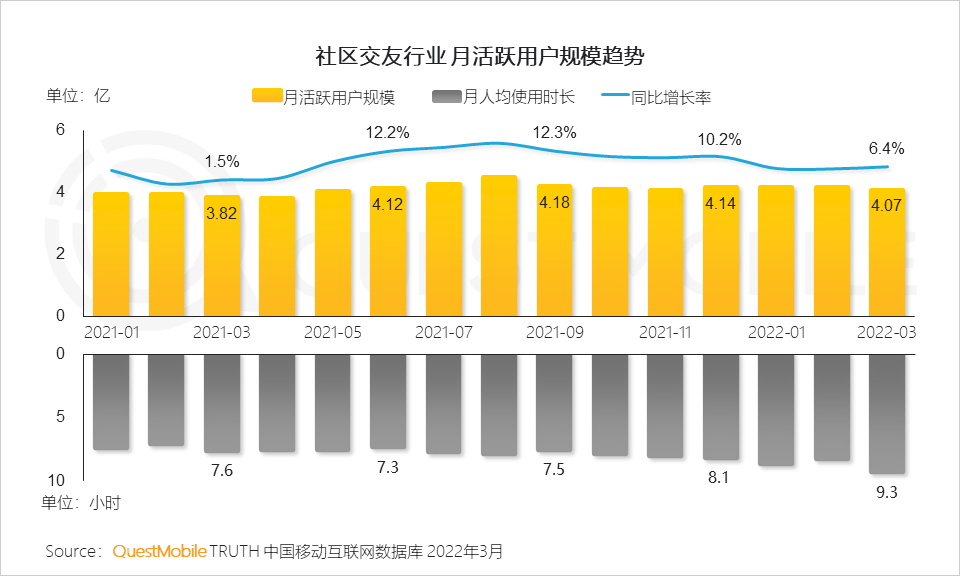

4.2 社区交友行业

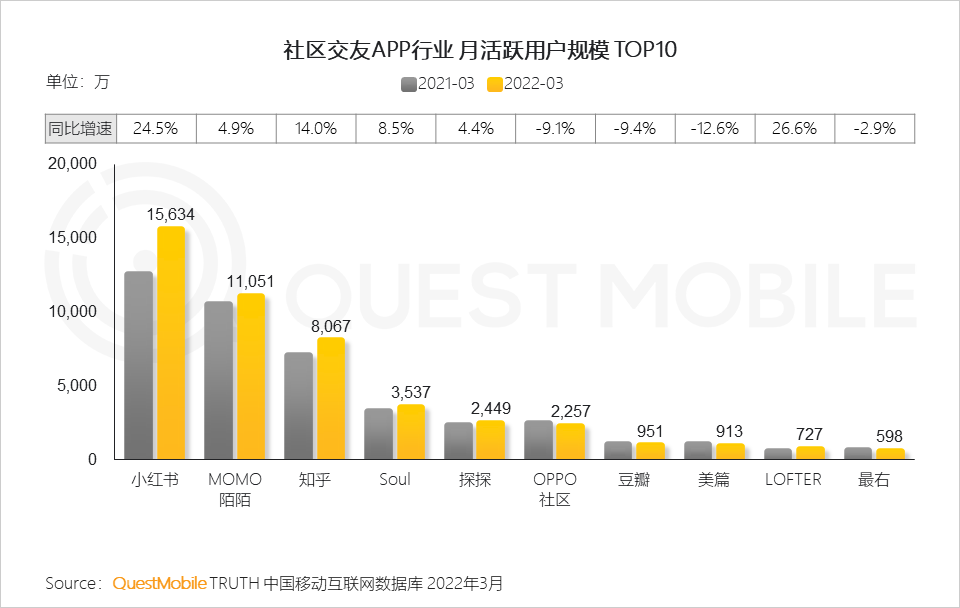

I. 头部社区平台内容破圈、新兴社交平台不断涌现,社区交友行业保持稳定增长

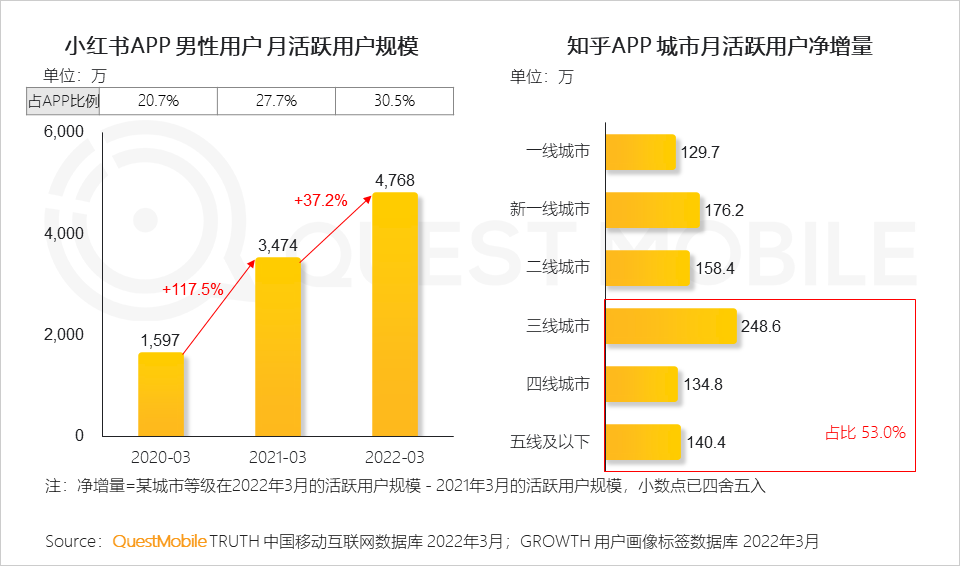

II. 社区头部应用流量提升显著,同时多元人群的渗透加入也意味着平台由典型垂类特征向综合社区平台发展

QuestMobile数据显示,小红书男性用户占比已超30%,知乎增量用户中下沉市场占比达53.0%。

III. 面对不同特征用户交友需求,社交类APP差异化布局,以垂类人群切入市场

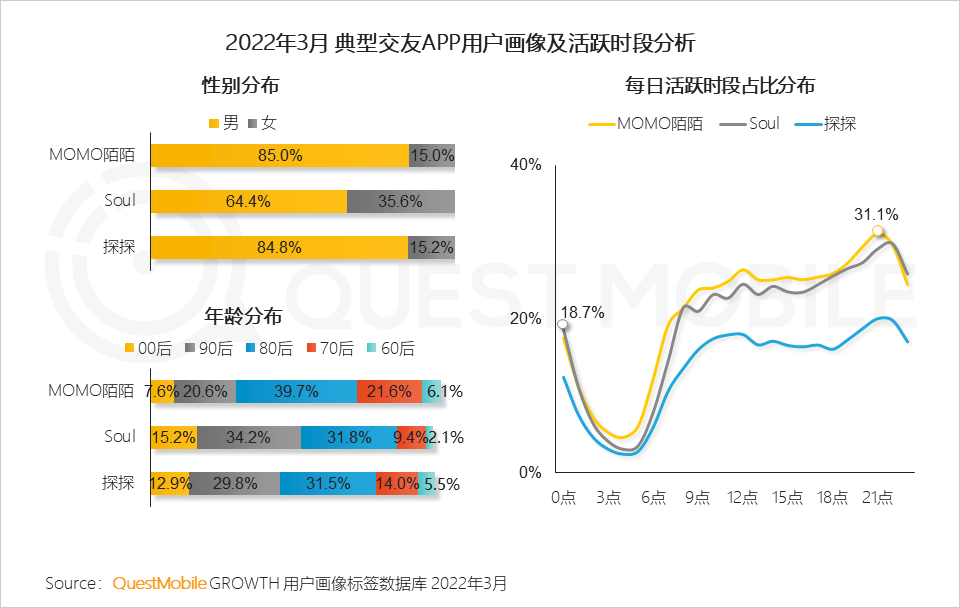

QuestMobile数据显示,交友类APP用户活跃高峰时段集中在21点-22点,其中,女性及90后、00后年轻用户占比较高的Soul,0点仍有18.7%的用户活跃,男性及80后用户占比较高的MOMO陌陌,活跃峰值达31.1%。

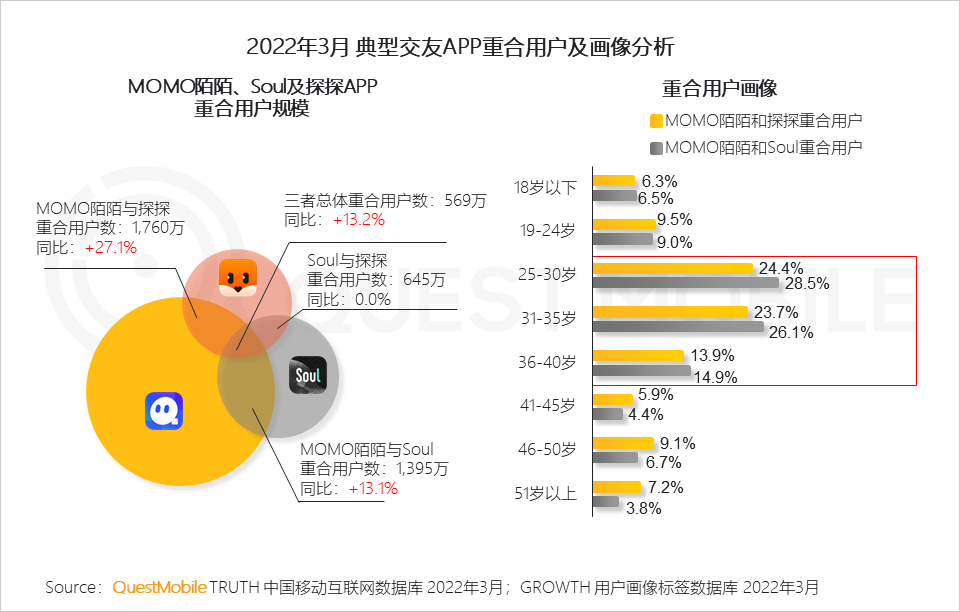

IV. 随着用户规模的增长,存量市场竞争激烈,MOMO陌陌、Soul及探探APP集中对25-40岁群体展开争夺

04 2022年春季中国移动互联网价值榜

1、TOP50赛道用户规模No.1 App

2、微信小程序用户规模TOP榜

3、支付宝小程序用户规模TOP榜

4、百度智能小程序用户规模TOP榜

5、全景生态流量TOP玩家

6、美妆行业品牌私域用户规模TOP榜

7、母婴行业品牌私域用户规模TOP榜

8、家电行业品牌私域用户规模TOP榜

9、食品饮料行业品牌私域用户规模TOP榜

10、新能源汽车行业品牌私域用户规模TOP榜

作者:QuestMobile Mr.QM