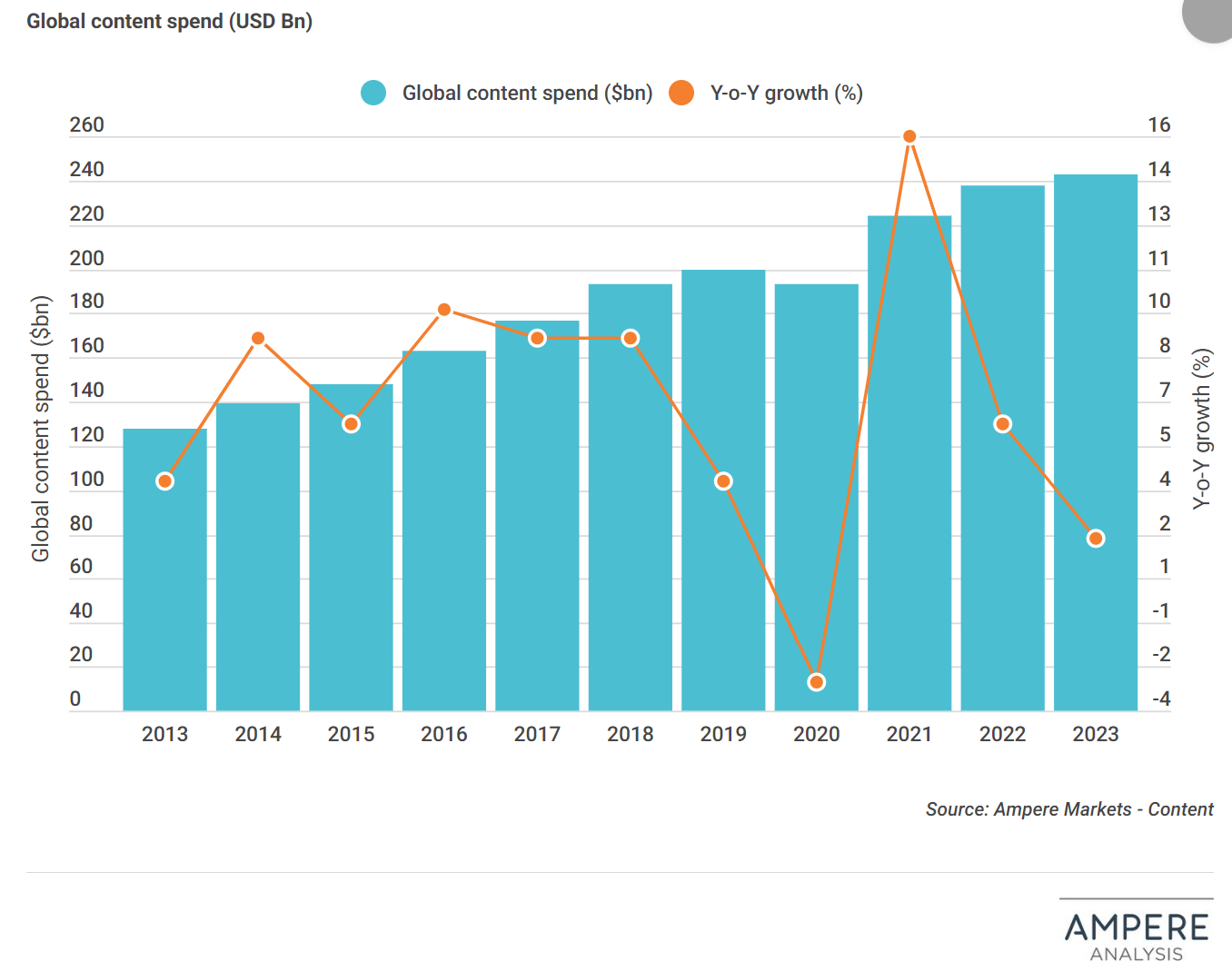

Ampere 预计,到 2023 年全球内容支出将同比增长2%,这是十多年来的最低增幅(不包括 2020 年新冠导致的衰退)。这与 2022 年形成鲜明对比,2022 年全球内容支出预计增长6%,达到 2380 亿美元,主要受订阅视频点播(SVoD)平台的推动。全球经济逆风将给家庭支出和广告投资带来压力,导致公司实施成本节约措施并减少内容支出。

但各媒体集团的故事并不统一,有些将在2023年继续推动投资,而另一些则将削减。 例如,商业和公共广播公司的内容投资继续低于大流行前的水平,这是由于更广泛的经济疲软导致广播电视广告收入下降以及观众不断转向流媒体平台。 到 2023 年,受美国市场的影响,商业广播公司的全球内容投资预计将下降 3%。

与此同时,SVoD 服务的总内容投资在 2023 年仍将继续增长,但与 2022 年(25%)相比,同比增长率将降至8%。继 Netflix 在 2022 年上半年全球订户数量首次下降之后,该服务宣布其在整个 2023 年的内容投资将趋于平稳。Netflix 将以 150 亿美元的规模保持其作为全球流媒体服务领先内容投资者的地位,但 Disney+和 Apple TV+ 等竞争对手的支出增幅将更大,同比增幅超过 10%。